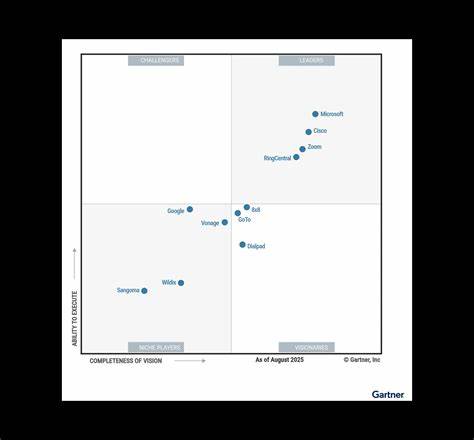

在全球企业通信与协作市场持续变革的背景下,Zoom Communications再次成为行业关注焦点。2025年Gartner发布的统一通信即服务(UCaaS)魔力象限中,Zoom被评为领导者之一,这是公司第六次跻身该象限;与此同时,RBC Capital在Zoom举办Zoomtopia 2025之前,重申对其股票的Outperform评级并维持100美元的目标价。两项权威性的肯定不仅反映了市场对Zoom技术与产品组合的认可,也为企业客户、行业观察者与投资者提供了重要判断依据。本文将从市场地位、财务指标、产品与技术路线、行业应用特别是医疗领域、风险与挑战以及未来展望等方面进行全面解读,帮助读者把握Zoom在快速演进的UCaaS与AI时代中的机遇与风险。 Gartner的认可为何重要?Gartner魔力象限作为全球IT与通信行业的重要参考框架,以供应商的"完成愿景"和"执行能力"为两轴,评估技术提供商在市场中的定位。被评为领导者通常意味着供应商在产品功能、市场覆盖、客户满意度以及战略实施方面表现均衡且具备长期竞争力。

Zoom此次在UCaaS魔力象限中的领导者地位,表明其在实时通信、协作平台和云原生服务上的技术积累已获得行业高度认可。值得注意的是,Zoom是少数同时出现在UCaaS与联络中心即服务(CCaaS)魔力象限的公司之一,显示其在统一通信与客户体验解决方案间具备独特整合能力。 财务表现与RBC的评估逻辑RBC Capital在Zoomtopia 2025前夕重申Outperform评级并维持100美元目标价,背后有明确的财务与经营假设支持。分析师指出,Zoom的经营利润率目标位于33%到36%之间,毛利率约为76.38%,这些指标体现了公司在规模化运营与成本控制上的改善。Zoom在线业务趋于稳定,意味着在疫情后市场回归常态的过程中,公司已找到可持续的增长路径。此外,RBC对Zoom的AI战略、垂直市场拓展与国际化布局给予正面评价,认为这些因素将在中长期持续推动营收增长和利润率提升。

技术与产品战略:从视频会议到"AI驱动的协作"Zoom最初以视频会议起家,但其产品矩阵已经扩展为涵盖消息、语音、统一通信平台、联络中心与硬件端点的完整套件。近年来,Zoom将人工智能视为核心增长引擎,推出包括AI Companion 3.0在内的一系列AI功能,旨在提升会议效率、自动化知识管理、实时摘要与智能搜索。同时,Zoom在安全性、端到端加密、多租户云架构以及跨平台兼容性方面持续投入,确保企业级客户在合规与隐私方面的需求得到满足。AI能力与UCaaS结合,能够为企业带来更高的沟通效率、更短的决策周期与更低的运营成本。 垂直行业布局与Zoom for HealthcareZoom for Healthcare作为Zoom面向医疗行业的专属解决方案,强调安全、合规以及针对医疗场景优化的功能。远程医疗、虚拟随访、远程咨询与医疗教育等场景都对实时音视频质量、数据保护与互操作性有极高要求。

Zoom在HIPAA合规、数据加密以及与医院信息系统集成方面的积极布局,使其在医疗市场获得更高的信任度。随着全球医疗数字化加速与远程医疗渗透率上升,Zoom在医疗领域的深耕有望成为增长的新动力。同时,医疗市场的许可模式、长期合同与高复购率,也有助于提升客户生命周期价值与整体毛利率。 联络中心与客户体验:从UCaaS到CCaaS的延展Zoom在CCaaS领域的存在同样值得关注。现代联络中心不仅需提供语音通话功能,更需整合聊天、视频、工单系统与AI智能客服。Zoom通过将视频协作与联络中心能力相结合,为客户体验创新提供了新的路径,尤其在高触达需求的行业如医疗、金融与教育领域,这种多模态的沟通方式能够提升服务效率与客户满意度。

Zoom同时在开放生态与API能力方面投入,为合作伙伴与开发者提供更多定制空间,促进垂直行业解决方案的落地。 竞争格局与 differentiators 在UCaaS市场,Zoom面临微软Teams、Cisco Webex、Google Meet等强劲竞争对手,每家供应商各具优势。Zoom的差异化主要体现在易用性、低延迟的视频体验、广泛的第三方集成以及不断强化的AI能力。易用性使得Zoom在中小企业与教育领域长期占据优势,而针对企业客户的安全与合规增强、硬件整合与全球基础设施扩展,则进一步巩固其在大型企业市场的竞争力。AI功能的持续迭代,如会议纪要自动生成、语义搜索与智能推荐,也将成为未来竞赛的关键。 投资者需关注的核心指标对于投资者而言,除了RBC所强调的毛利率与经营利润率目标外,还应关注营收增长率、订阅用户净留存率、企业客户合同规模、新兴市场渗透率以及研发投入回报率。

AI功能的商业化速度与付费转化能力也是决定未来估值的重要因素。Zoom的自由现金流与资本支出趋势、并购战略与合作伙伴生态扩展,将进一步影响其长期估值表现。 风险与不确定性尽管获得了行业与投行的双重肯定,但Zoom仍面临若干风险。市场竞争加剧可能导致客户流失或销售成本上升;AI功能的监管与合规风险不容忽视,特别是在数据隐私法律多样化的全球市场;产品差异化不足或技术创新速度放缓也可能影响市场份额。此外,宏观经济波动、企业IT预算紧缩以及汇率变动也可能对短期财务表现造成影响。投资者应在关注增长前景的同时,审视这些系统性与公司特有风险。

战略建议与企业客户视角对于企业客户而言,选择UCaaS供应商需综合评估技术成熟度、生态整合能力、合规保障与总拥有成本。Zoom在中小企业与教育市场的渗透度高,同时在医疗与某些大型企业客户中逐步取得更深的部署。企业在考虑迁移或扩展通信平台时,应优先评估AI功能的实际生产力提升、跨平台互操作性、第三方集成成本以及服务供应商的长期支持能力。对于希望通过技术驱动数字化转型的企业,Zoom的组合提供了较高的灵活性与可扩展性。 展望未来:AI赋能下的通信新范式展望未来,AI将在沟通与协作场景中扮演越来越核心的角色。从会议记录自动化、会议要点智能提取,到流程自动化与智能工作台,AI将重塑信息流动与决策流程。

Zoom若能成功将AI功能从可选的附加组件转变为核心价值驱动因素,并实现付费化,将极大提升其商业模式的价值密度。与此同时,跨国合规、边缘计算能力与低成本全球部署将成为决定胜负的关键。 结语Zoom在2025年Gartner UCaaS魔力象限中被评为领导者,并获得RBC Capital维持的100美元目标价,反映了市场对其产品实力、财务可持续性与未来战略方向的认可。无论是企业用户评估通信平台,还是投资者研判公司价值,这些权威性的背书都值得认真参考。然而,技术演进与市场竞争的双重压力要求Zoom持续创新并保持执行力。关注其AI能力商业化进程、医疗与联络中心等垂直市场深耕效果,以及核心财务指标的兑现情况,将有助于更准确判断Zoom在未来通信格局中的地位与潜在回报。

。