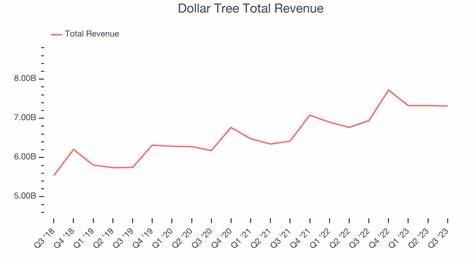

作为美国领先的折扣零售商之一,Dollar Tree公司(股票代码:DLTR)旗下运营着超过9000家门店,涵盖Dollar Tree和Dollar Tree Canada品牌。企业以提供多样化的消费品、季节性商品和一般商品闻名,结合实体店点和面向批量电商的DollarTree.com平台,背后有一个全国范围的物流支持网络。伴随着2025财年第二季度财报的临近,投资者和分析师们都在密切关注这家市值达240亿美元的零售巨头的业绩表现。预计公司将在2025年9月3日公布本季度的调整后每股收益(EPS),市场预期为0.36美元,同比下降46.3%,去年同期为0.67美元。过去四个季度中,Dollar Tree在两个季度中超出预期,两个季度未达预期,业绩波动明显。财报公布前夕的这种变化令人好奇,究竟有哪些因素导致业绩下滑,未来的增长动力又来自何处?首先,行业普遍面临的通胀压力和成本上涨是影响Dollar Tree业绩的重要因素。

作为折扣零售商,公司需要在保持低价优势的同时,控制成本,这在当前经济环境下尤为艰难。公司推出的Dollar Tree Plus定价策略体现了其调整定价灵活性的尝试,旨在提升利润率和客流量。除此之外,Dollar Tree近期完成了旗下表现不佳的Family Dollar业务的剥离,此举在业内被视为公司转型的关键驱动因素之一。机构投资者对此举反应积极,像巴克莱(Barclays)近期将Dollar Tree评级由“持平”上调至“增持”,并将其目标价提升至120美元,强调了公司以门店改造和灵活定价推动增长的战略优势。分析师普遍对Dollar Tree持审慎乐观态度,23位分析师中有8位推荐“强烈买入”,13位持“持有”意见,仅有少数持负面评价。这也显示尽管公司当前首季业绩承压,但市场对其长期表现仍然充满期待。

值得一提的是,Dollar Tree的股价在过去一年内攀升了10.2%,虽然落后于标普500指数同期17.3%的涨幅,但超过了消费者必需品领域的相关指数表现。整体趋势显示,公司对投资者仍有较强吸引力。展望未来,据分析师预测,2025财年全年调整后的每股收益预计达到5.43美元,同比增长6.5%,而2026财年预计将更进一步,增长达到15.1%,每股收益预计达到6.25美元。这一增长预期表明市场对Dollar Tree调整经营策略的认可,以及其在零售行业中的竞争力逐渐增强。Dollar Tree通过门店重新装修、价格模型灵活调整、加强电子商务平台并优化供应链,致力于提升客户体验和运营效率。同时,从宏观层面来看,消费者支出模式的改变和经济复苏步伐将继续影响零售业整体表现。

Dollar Tree作为折扣零售领域的重要角色,有潜力在经济波动中展现出较强的韧性和增长能力。结合公司近期发布的信息和市场预期,投资者应重点关注以下几个方面:第一,调整后的每股收益数据及其变化趋势,将直接反映公司盈利能力和成本控制效率;第二,管理层对未来几个季度的指导以及战略规划,尤其是在定价策略和门店改造方面的具体实施细节;第三,电子商务业务的增长情况以及其在整体销售中的占比,毕竟数字化转型是零售行业未来发展的关键;第四,库存管理和供应链优化的成效,直接关系到销售效率和毛利率表现;最后,市场竞争环境及消费者偏好的进一步变化,这些都可能影响Dollar Tree的市场份额和盈利空间。总体而言,Dollar Tree当前正处于转型和调整的关键阶段。虽然短期内面临一定的业绩压力,但其推动门店升级、调整定价政策以及剥离不良资产的举措,为公司注入了新的活力和发展潜力。投资者应理性分析公司财报数据之余,兼顾宏观经济和行业趋势,结合自身风险偏好制定持仓策略。期望Dollar Tree能够借助灵活的战略调整和稳健的运营基础,继续巩固其在折扣零售市场的领先地位,实现长期可持续增长。

。