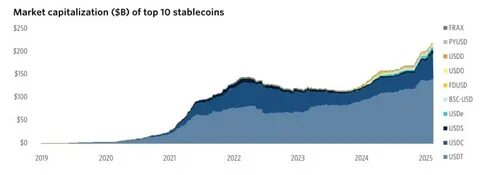

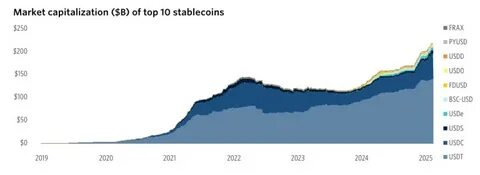

近年来,稳定币作为加密货币市场的重要组成部分,迅速崛起并不断扩大其市场影响力。Tether(USDT)作为市值最大的稳定币,一直占据着主导地位,而Circle(USDC)则紧随其后,成为稳定币领域的重要竞争者。然而,随着传统金融机构(TradFi)逐步进入这一领域,稳定币市场正迎来第三阶段的激烈竞争。Fireblocks支付业务高级副总裁Ran Goldi近期的观点为我们提供了独到的洞察。 传统金融机构的介入带来了什么? 随着全球监管环境的逐步完善,特别是欧盟《加密资产市场监管条例》(MiCA)的推进,传统银行和支付公司开始积极布局稳定币业务。MiCA的实施将使银行能够合法发行和管理稳定币,覆盖欧盟27个国家,约4.5亿人口,这无疑给传统银行带来了巨大的市场机遇。

Ran Goldi表示,到今年年底,预计将有多达50种新的稳定币问世,涵盖大大小小的银行以及知名支付科技公司,如Robinhood、Ripple和Revolut等纷纷入场,试图借助稳定币技术整合现有业务,抢占市场份额。 稳定币市场经历的三大阶段 第一阶段,USDC与Paxos发行的BUSD激烈竞争,但因监管压力,Paxos不得不停止BUSD的发行,此后Paxos推出的USDG逐渐获得市场认可,暗示未来或将成为稳定币生态的重要玩家。 第二阶段,是Tether(USDT)和Circle(USDC)之间的正面交锋。曾经USDC试图超越USDT,但因硅谷银行倒闭等事件的冲击,USDC的信誉和接受度受到一定影响,特别是在美国以外的市场。而USDT在国际市场上的扩张持续强劲,牢牢确立了其主导地位。值得关注的是,USDC已获得MiCA许可,能够畅通无阻进入欧洲市场,而USDT尚未取得相关监管许可。

第三阶段,随着传统金融的进入,竞争愈加多元和激烈,不仅是现有稳定币企业的竞争,更有银行和支付企业的加入,使行业格局变得复杂。 稳定币的国际支付潜力 Stablecoins的主要优势之一是消除了传统跨境支付中的许多障碍,例如费用高昂、结算时间长和汇率波动。Fireblocks的数据表明,稳定币交易占其总交易量的比例已显著提升,从2020年的不足20%增长至去年的54%。 举例来说,一家巴西进口商需要支付土耳其或新加坡的供应商,通常会先将本币巴西雷亚尔兑换成稳定币,再直接支付给对方或者转换成目的地货币完成交易。这种方式简化了跨国汇款流程,提高了效率,并降低了交易成本。 一些银行已开始支持稳定币相关账户,如巴西的Braza Bank、新加坡的DBS银行和BTG银行,它们通过为企业客户提供稳定币账户,满足跨境支付的需求。

与此同时,更多银行正在评估如何将稳定币整合到自身服务体系中,有的考虑做稳定币的发行者,有的则计划提供充值或兑换服务,甚至通过设计信用产品获利。 银行如何部署稳定币战略 Goldi透露,数十家银行已向Fireblocks寻求咨询,讨论应如何在稳定币领域布局。较大的一级银行如摩根大通、花旗和摩根士丹利倾向于开发自有技术平台,而二级银行则更可能依赖服务供应商,如Fireblocks和BNY Mellon提供的托管和技术解决方案。银行整体动作较慢,预计大部分战略计划将在2025年末之前完成,并于2026年开始逐步实施。 未来稳定币市场展望 据标准银行预测,全球稳定币市场规模有望在2028年达到2万亿美元,较当前规模大幅增长。竞争格局愈加多元化和复杂,技术实力、监管合规以及与传统金融体系的深度整合将成为企业成败的关键。

Circle拟在纽约证券交易所上市的计划,凸显其对长期增长的信心和对资本市场的依赖;而Tether继续保持全球领先地位,特别是在美国以外的市场拥有庞大用户基础。随着传统金融机构加入,稳定币不仅限于加密领域,将更广泛地应用于跨境贸易、国际结算和金融科技创新。 结语 传统金融机构进军稳定币领域无疑带来了新的机遇和挑战,市场竞争进入白热化阶段。Tether与Circle作为先行者正面临前所未有的压力,但同时他们的市场经验和规模优势依然显著。随着监管环境的逐渐明确,银行和支付公司对稳定币的接受度不断提升,预计这一行业将呈现爆发式增长。未来,稳定币将不仅是加密市场的基础设施,更可能成为全球数字经济的重要支柱之一。

对投资者和业内人士而言,紧跟政策动态、技术革新和行业趋势,将是立于不败之地的关键。