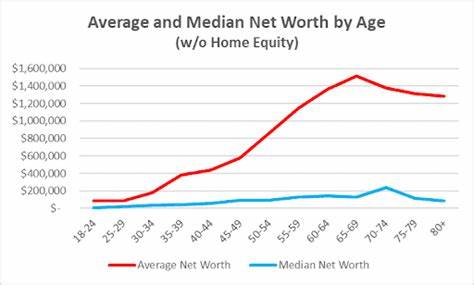

博士学位一直以来被视为高学历和专业能力的象征,不只是学术领域的代名词,更在职场和社会上拥有重要的影响力。许多人关注,拥有博士学位的个人在经济状况方面是否显著优于非博士学位持有者,尤其是在净资产这一衡量财富积累的重要指标上。净资产不仅反映了个人或家庭的财富水平,更体现了其理财能力、消费习惯和未来财富规划的成效。本文将结合最新数据与研究,深入分析博士学位持有者和非博士学位人士在净资产上的差异,揭示教育背景对财富积累的潜在影响。收入与净资产的本质区别在于,收入指的是一段时间内个人所赚得的总金额,而净资产则是在扣除所有债务后的剩余财产总额。因此,虽然高收入通常与较高的净资产相关,但两者绝非完全等同。

一个人即使年收入颇高,如果消费过度或债务纠缠,其净资产同样可能不理想。根据美国职业研究院的数据显示,拥有博士学位者在其职业生涯中平均收入约为400万美元,这比拥有硕士或学士学位的人高出约100万美元,是高中及以下学历者的近两倍。显然,更高的学历为其带来了明显的收入优势。然而,净资产的积累还取决于个人的储蓄习惯、投资策略以及债务管理能力。设想一个拥有博士学位的人,年收入约为13.3万美元,如果能从30多岁开始,每年将收入的10%储蓄并以平均6%的年收益率投资,30年后其净资产可能超过110万美元。相较而言,年收入约为6.6万美元的非博士学位持有者,在相同储蓄和投资条件下,30年后净资产仅约55万美元。

这一差距不仅展示了收入水平的差异,更体现了时间和复利投资对财富积累的巨大影响。博士学位带来的高收入优势使得持证者能够更轻松地参与到多种财富管理活动中。比如,他们更有可能最大限度地利用退休账户、迅速偿还学生贷款、投资房地产或股票市场,以及更快地建立应急基金。所有这些都对净资产的提升起到关键作用。尽管如此,拥有博士学位不一定意味着必然富裕。财富的增长与持证者如何利用收入、管理开支以及规划未来密切相关。

节俭的生活方式、合理的理财规划和科学的投资决策同样是实现财务自由的关键因素。博士学位的稀缺性也是其经济价值体现的重要方面。根据布鲁金斯学会的研究,美国不到2%的成年人拥有博士学位,这使得具备此类学历的专业人才在许多行业中备受青睐,尤其是学术界、医疗、法律和科研领域。雇主通常愿意为博士学位持有者支付更高薪资,以体现其专业技能和独特价值。此外,博士学位持有者中的顶尖收入群体,职业生涯累积收入甚至超过800万美元,展示出极高的财富创造潜力。衡量财富时,除了名义收入和净资产外,理财教育和财富管理工具的掌握程度也显得尤为重要。

一些非博士学位人士通过早早开始投资、合理资产配置和债务控制,同样能够积累可观的净资产,甚至在特定情况下超过部分博士学位持有者。工作经验和行业选择也是影响财富积累的重要因素。某些职业可能不强调高学历,但因其收入水平、奖金和福利较高,依然能够提供良好的财富累积机会。反之,部分博士学位持有者若在薪资回报相对有限的学术领域,也可能面临较为平缓的财富增长曲线。净资产的积累是一个长期而复杂的过程,涉及收入、支出、投资、债务管理以及风险控制多个方面。博士学位带来的收入优势为高净资产构建提供了坚实基础,但实际结果往往还取决于个人的财务决策和生活方式。

总体来看,拥有博士学位的人群由于优越的收入水平和更多理财选择,通常能在长期内积累更高的净资产,为退休生活和财富传承打下良好基础。无论教育背景如何,提高金融素养,合理规划支出,坚持储蓄与投资,都是实现财富增长和财务自由的关键。针对未来的财务规划,个人应结合自身情况,制定切实可行的目标,逐步构建稳健的资产组合。教育不仅是知识的积累,更是财富积累的重要推动力。博士学位所带来的经济效益和社会地位优势虽然显著,但智慧的财务管理和持续理财学习对每个人来说同样不可或缺。