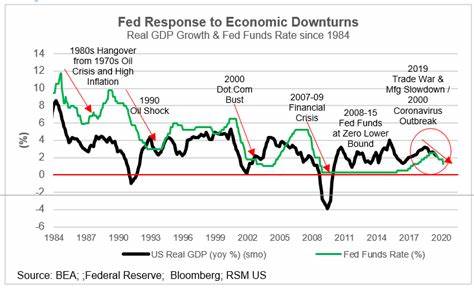

在全球经济的不确定性中,美国联邦储备委员会(美联储)最近做出了一个引人注目的决定:将短期借贷利率下调了半个百分点。这一举措被广泛解读为经济形势的重大转折点,旨在减轻普通消费者在过去两年半中面临的金融压力。这场利率政策的变化对于家庭、企业以及整个经济体将产生怎样的深远影响,成为了人们普遍关注的话题。 自2022年3月以来,美联储已经连续加息5.25个百分点,以应对飙升的通货膨胀问题。然而,随着美国就业市场的冷却,经济增长面临挑战,美联储终于决定采取阶段性降息的政策。将基准利率下调至4.75%-5.00%后,市场普遍预期,今后几个季度内,美联储将继续降息,年底前可能会降至4.00%-4.25%。

这样的大背景之下,家庭和消费者又将迎来怎样的新局面呢? 首先,降息将直接影响消费者的借贷成本。过去几年的加息使房贷、信用卡、汽车贷款和学生贷款的利率大幅提高,许多家庭不得不忍受高昂的月供压力。而随着利率的下降,预计贷款利率也将随之降低。例如,30年期固定抵押贷款的平均利率已经从去年接近8%的高位降到了6.20%。这意味着购房者在贷款时将节省更多的利息支出,从而有可能提高购房意愿和购房能力。 其次,降息将有助于刺激消费和投资。

在低利率环境中,企业借贷的成本下降,进而可能扩大投资和招聘,形成良性的经济循环。随着资金的流动性增强,消费者支出也有望增加。虽然目前通货膨胀有所减缓,工资增长的速度也在上升,这为家庭提升生活水平增添了希望。然而,我们也必须意识到,虽然利率下降可能减轻一部分负担,但消费的实际购买力仍然难以恢复到疫情前的水平,每次购物都提醒人们物价依旧不菲。 再来看股票市场的反应。降息通常被视为刺激股市的利好因素,因为低利率会促使投资者向风险资产倾斜,寻求更高回报。

理论上,随着利率的下降,企业的融资成本降低,收益可能增长,从而吸引更多投资者购买股票。然而,市场对此的反应并不总是一致,短期内股市表现将受到投资者对经济前景以及美联储政策未来走向的看法影响。 不过,利率的下调并不是万能药。美联储在降低利率的同时,也面临着如何平衡经济增长与控制通胀之间的挑战。历史经验表明,面对通胀加剧,实施降息策略很可能导致新的经济风险。正如专家所指出的那样,实现所谓的“软着陆”——在抑制通胀的同时不使经济大幅萎缩,是极具挑战性的任务。

事实上,当前美国经济也面临着种种不利因素。即便是降息,许多家庭依然感受到压力。根据调查,许多家庭的月收入并没有跟上生活成本的猛涨,过去常常能够轻松满足的消费在如今却显得捉襟见肘。尤其是在食品、能源等生活必需品方面,物价依旧高企,消费者的信心面临考验。 住屋市场也是一个重要的观测点。尽管利率下调后,房贷成本降低可能会促使更多家庭购房,但同时,住房供应不足的问题依然严重。

自疫情以来的建筑业复苏缓慢,使得住房市场的供需失衡得不到根本解决。在这种情况下,即便是降息,短期内房价可能依然坚挺,购房者的负担仍然不会明显减轻。 长远来看,美联储的降息政策将促进经济的全面复苏。随着经济增长动力恢复,家庭的消费意愿上升,企业的投资环境改善,整体经济活动有望回暖。然而,这一过程中还需要注意各种潜在危机的风险,特别是在经济增长动能不足的情况下,通胀可能会再次抬头。 总体来说,美联储的降息措施为普通消费者带来了期望和机遇。

虽然短期内可能面临住房和生活成本高企的局面,但长期来看,经济的体制性改善或者许会带来更加光明的前景。在如此多变的经济形势下,消费者需要保持警惕,理性消费,把握机会,构建更加稳健的财务基础。无论未来经济走向如何,灵活应对变化的心态始终是最重要的生存之道。