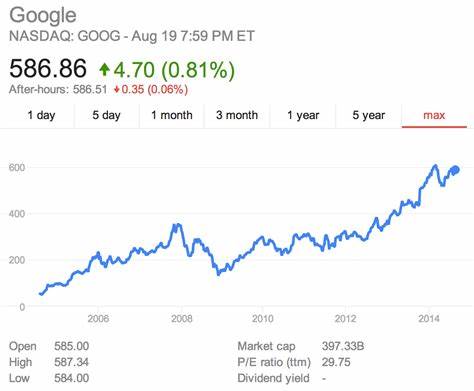

在过去的十年中,科技股一直是资本市场的焦点,而谷歌股票作为科技巨头之一,其表现尤为引人关注。假如十年前您投资了谷歌股票,今天的资产状况会怎么样?这样的投资是否足以实现提前退休的梦想?本文将通过详细的数据分析,探讨谷歌股票十年间的投资回报,并结合退休财务规划,为读者解答这一备受关注的问题。 谷歌股票的发展轨迹极具代表性。十年前的2015年,谷歌股票(现为Alphabet,股票代码GOOGL)的股价经过拆股调整后约为每股37美元。时至2025年,股价跃升至约251美元,增长了近6.7倍。若以这一增幅为基础,你当年投资的金额能够获得多大的回报? 举例来说,假设投资金额为1,000美元,按照6.7倍的增长计算,现值将达到约6,700美元。

投资5,000美元则为33,500美元,10,000美元则成长至67,000美元。尽管这些数字看上去颇具魅力,但对于满足大多数人退休需求来说仍显不足。根据4%安全提取规则,普遍建议退休金应为年支出的25倍,这意味着需要的总资产量远超上述投资回报。 理财顾问通常推荐,如果年生活费用为40,000美元,则理想退休储备应达到1,000,000美元。按照上述谷歌股票的增长计算,这意味着投资者在2015年须有约150,000美元的本金投入该股票,才能在十年后获得足够的资金。若生活费用提高至60,000美元,所需资金金额也需相应增加至1,500,000美元,初始投资额则需要高达225,000美元。

现实状况却是大部分投资者并没有如此庞大的资金集中投入于单一股票。多数人持有的股票投资额度远低于此数,购买谷歌股票时投入5,000美元在十年后成为33,500美元,这笔资产显然无法支撑完整的退休生活。更为普遍的情况是投资者持有分散的股票组合,谷歌股票只是其中一部分。典型的例子是2015年投入2,000美元的投资者,其现有资金约为13,400美元。这样的收入显然只能作为投资组合中的一块组成部分,无法单独满足退休需求。 此外,谷歌及其母公司Alphabet并未支付现金股息,而是选择将利润再投资于业务成长中。

这种策略意味投资者无法通过分红获得稳定现金流,只能通过卖出股票来实现资金套现。对于依赖股息收入来补充退休生活费用的投资者而言,谷歌股票不具备这类优势,这也是需要考虑的重要因素。 从投资回报来看,谷歌股票的确实现了稳健且显著的增长。这个增长主要归功于公司的技术创新、业务拓展以及市场地位的巩固。投资者所获得的收益来自于资本增值,而非经常性收益。诚然,这种资本成长为股东带来了资产的不断提升,但退一步讲,它也反映出高成长科技公司投资的典型特征:潜在收益高,但流动性与收益实现方式可能受限。

退休规划不仅仅取决于投资收益率,更需要考虑整体资产配置、风险承受能力以及个人支出习惯。单一依赖谷歌股票实现退休目标存在明显弊端,风险集中的投资策略可能导致市场波动带来的资金萎缩。此外,退休生活的多样化需求也要求投资者保持资产的流动性与安全性。有意识地将资金分布于不同类型的资产,如债券、房地产、现金储备及其他股票,可以更好平衡风险和收益,确保退休生活持续稳健。 投资不仅需要有合适的起点资金,更需要持之以恒的投入与耐心。与此同时,经济环境、市场行情以及个人生活状况的变化都会对投资回报产生影响,因此灵活且多元化的投资策略成为理财成功的关键。

谷歌股票作为长期内优质科技资产的代表,适合纳入多元化投资组合,但单凭其回报不足以保证个人的退休生活品质。 总结来看,十年前投资谷歌股票确实能带来丰厚回报,但距离许多人理想中的退休资金仍存在较大差距。实现退休目标需要结合多方因素,包括合理的资金投入、分散的资产配置以及科学的财务规划。投资者应理性看待股票收益的同时,注重资产的整体布局和风险管理,才能在未来的退休生活中拥有更高的安全感和自由度。未来,无论市场如何变化,稳健的理财理念和持续的投资习惯依然是保障财富增长和实现退休梦想的基石。 。