在数字资产与传统金融不断交汇的背景下,AlloyX 推出的 Real Yield Token(简称 RYT)代表了代币化货币市场基金从概念走向可操作产品的重要一步。该基金在 Polygon 网络上发行,底层资产由标准渣打银行(Standard Chartered)香港分行进行托管,并接受监管与审计。这一结构既强调了合规与托管安全,又保留了区块链带来的即时可组合性与流动性,成为连接传统现金管理与去中心化金融(DeFi)的新范式。 代币化货币市场基金的基本逻辑类似于传统的货币市场基金:通过投资于短期、低风险的金融工具,例如美国国债、商业票据和回购协议,为持有人提供接近现金的收益与高流动性。不同之处在于代币化后的基金份额以链上代币形式存在,使其可以在去中心化交易所中进行交易、作为抵押品参与借贷协议,并与其他 DeFi 策略进行组合使用。AlloyX 将基金份额代币化并部署在 Polygon 上,意味着投资者既能享受由银行托管、符合监管的底层资产所带来的信任,也能在链上参与"循环放大收益"(在 DeFi 中常称为 looping)的策略,这一点是传统机构发行的代币化货币基金较少具备的。

选择 Standard Chartered 作为托管方,体现了 AlloyX 对合规与机构可信度的重视。托管银行在代币化产品中的角色不只是保管资产,还承担着合规核查、资产隔离、资金结算和定期审计等职责。由受监管银行托管可以降低对手方风险与合规不确定性,这对机构投资者尤其重要。AlloyX 将底层资产放在香港的托管体系内,使产品能够遵循当地监管规则并接受定期审计,从而增强产品在机构客户中的可接受性。 在技术层面,Polygon 是一个以太坊扩容网络,提供低费用与高吞吐的交易体验,且已有成熟的 DeFi 生态,便于代币化产品进入已有的流动性与借贷市场。相比直接在以太坊主网发行,Polygon 能显著降低交易成本,提升用户交互频率,这对于货币市场基金这种高频交易与结算需求的产品尤为关键。

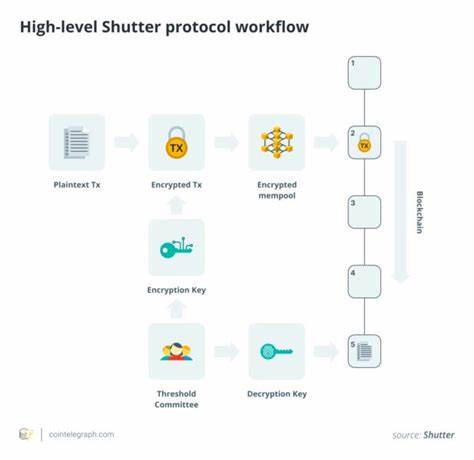

另一方面,选择 Polygon 也意味着产品设计必须考虑与以太坊主网的跨链互操作性以及桥接风险。 RYT 的一个显著卖点是可作为 DeFi 抵押物使用,从而允许持有人将货币基金份额抵押借款,再将借来的资产投入高收益策略以提升总回报。这种合成收益放大的可能性领衔了区块链产品与传统产品的最大差别:代币化不仅仅是将证券数字化,更是赋予其在链上的"可组合性"。然而,收益放大伴随风险放大。抵押与杠杆操作会引入清算风险、市场波动风险和智能合约风险,投资者在使用类似策略时必须充分理解这些风险敞口,并合理配置风险参数与清算缓冲。 与其他正在推进代币化货币基金的机构相比,AlloyX 的差异化体现在"银行托管+DeFi 可组合性"两者的结合。

以 BlackRock 的 USD Institutional Digital Liquidity Fund(BUIDL)为例,虽然黑石的产品规模与机构背景非常强大,并同样以短期国债和回购协议为主,但其设计方向主要以机构结算与传统参与者为核心,DeFi 原生的 looping 与跨协议组合并非其主要诉求。Goldman Sachs 和 BNY Mellon 的尝试同样强调 24/7 的结算效率与机构托管,但未必会立即开放完全的 DeFi 可组合性。AlloyX 的优势在于其能够将受监管资产直接引入开放的去中心化生态,从而吸引希望在链上进行多策略耙合的投资者。 市场数据也支撑代币化短期流动性产品的增长潜力。代币化国债市场规模已达到数十亿美元,RWA(现实世界资产)在链上的布局不断扩大。行业数据提供方显示,代币化国债市场的价值规模持续上涨,而评级机构如穆迪在其报告中也指出,代币化短期流动性基金是一个小而快速增长的细分市场,自 2021 年以来相关产品显著增加。

监管层面对这类产品的关注与审慎也同步加强,强调透明度、托管安全与投资者保护。 代币化货币基金对现金管理和企业财务运作也带来潜在变革。企业与机构出于流动性管理需要通常持有现金或现金等价物,代币化货币基金可在满足稳健收益的同时,允许更高效的链上结算与跨境迁移。财务部门可以在不放弃收益的前提下,将资产用作链上抵押,提高资金使用效率。然而,大型机构在采纳之前仍需评估合规要求、会计准则、税务影响与运营风险。 监管与合规仍是代币化产品面临的核心问题之一。

代币是否构成证券、基金份额如何在法律框架内定义、跨境托管与结算的法规冲突都是必须解决的问题。AlloyX 通过选择受监管银行托管并接受审计,试图在合规路径上提供明确性,但并不意味着所有司法辖区都会以相同方式认可链上代币份额的法律地位。未来监管演进,包括像 GENIUS Act 这类立法动向和各国对稳定币及代币化资产的监管态度,将直接影响代币化货币基金的大规模普及。 技术风险不容忽视。代币化基金依赖智能合约、桥接协议与链上基础设施,从而暴露在代码漏洞、桥路攻击与闪电贷操纵等风险中。Polygon 虽然交易成本低廉,但曾发生过安全事件的记录,任何代币化资产若要长期赢得市场信任,必须通过严谨的智能合约审计、多重签名托管与保险机制来降低技术风险。

此外,托管银行虽然提供了资产保全,但链下与链上的对账、赎回时间与用户体验差异也需要通过设计细则加以协调。 在流动性与价格稳定性的管理上,代币化货币基金需要设计清晰的份额定价与赎回机制。传统货币市场基金通常以每日净值(NAV)结算,而链上代币可以实现近实时的二级市场交易,这带来价格发现的并行机制。若链上市场流动性不足,代币价格可能偏离其基础资产净值,引发套利或赎回挤兑风险。因此,维持足够的二级市场深度、建立交易所做市机制并设置赎回限额或缓冲池,都是保障产品稳定性的关键措施。 对于投资者而言,代币化货币基金既提供了接近现金的收益选择,又开启了参与 DeFi 生态的入口。

普通用户可以通过去中心化钱包持有 RYT 并用于借贷或收益耕作,而机构投资者则需关注合规托管、会计处理与风险控制。风险偏好较低的投资者应优先考虑基金的托管安排、审计记录、底层资产类型与到期结构。风险偏好较高的用户则可能把 RYT 作为流动性与收益构建的基石,参与杠杆化策略以提升总回报,但必须配合风险管理工具以控制潜在损失。 市场参与者与开发者也可从中发现新的产品与服务机会。交易所、做市商、借贷协议与保险提供商都可以围绕代币化货币基金构建衍生服务,如专门的做市池、自动化套利工具、链上清算清单与智能合约保险。合规服务商与托管机构也将因应需求推出适配链上资产的咨询、审计与合规解决方案,从而形成完整的代币化金融基础设施生态。

展望未来,代币化货币市场基金有望成为连接传统金融与区块链生态的重要桥梁,为机构与零售提供更灵活的短期流动性管理方案。然而,长期成功取决于多方因素的协同进展,包括监管明确性、托管与审计标准化、链上基础设施安全性、以及市场参与者对新型产品的信任构建。若这些条件逐步成熟,代币化货币基金不仅能提供 24/7 的结算便利,还可能重塑企业现金管理、银行间资金市场与零售流动性服务的运作方式。 AlloyX 在 Polygon 上推出 RYT 是一个具有示范效应的案例:它展示了受监管托管与 DeFi 可组合性之间并非零和关系,而是可以互补共生。对于监管者而言,这样的产品提供了观察如何在保护投资者利益与鼓励金融创新之间取得平衡的活体样本。对于市场参与者而言,它促使人们重新思考现金管理、短期投资与链上金融之间的界限。

结语部分需强调,代币化货币基金不是消除所有风险的魔法子弹,而是将老练的资产管理与新兴的链上功能结合起来的工具。理解其工作机制、评估托管与合规安排、并合理估计技术与市场风险,是参与者制定决策的前提。随着更多机构、托管银行与基础设施提供者进入这一领域,代币化的现实世界资产将越来越多地证明其在提升流动性、降低结算摩擦与扩展金融服务边界方面的价值。AlloyX 的 RYT 只是起点,未来能否成为主流工具,取决于监管、技术与市场三方面的共同演进。 。