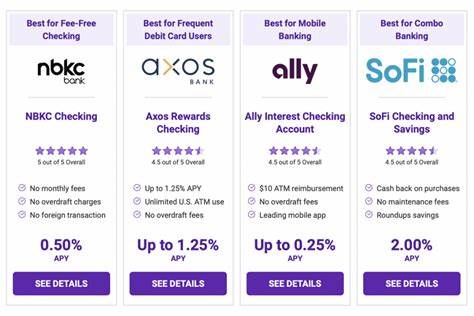

在现代金融体系中,支票账户作为一种重要的银行账户类型,为人们的日常开销和资金管理提供了便利。无论是支付账单、购买商品,还是进行在线交易,支票账户都扮演着至关重要的角色。本文将深入探讨支票账户的定义、特点、类型、费用及管理技巧,帮助读者更好地理解和应用这一金融工具。 首先,什么是支票账户?支票账户是一种存款账户,用户可以频繁地进行存取款项。这类账户通常提供支票簿和借记卡,用户可以使用这些工具进行消费和支付。与储蓄账户不同,支票账户主要用于日常开销,而储蓄账户则更适用于长期储蓄,通常对每月的取款次数有限制。

支票账户的主要特点之一是其灵活性和便捷性。用户可以随时随地访问他们的资金,支持多种交易方式,包括通过支票、电子转账和借记卡支付。此外,许多银行提供的移动银行应用程序也允许用户进行移动存款,方便快捷。如果客户选择与有实体分行的银行合作,还可以通过亲自到分行进行交易。 除了便捷的访问功能,支票账户常常允许用户设置定期自动存款和支付。例如,许多雇主提供直接存款服务,员工的薪水可以自动存入他们的支票账户。

这种自动化不仅节省了时间,还减少了因手动存款可能出现的错误。同时,通过设置定期账单支付,用户可以减少漏付账单的风险,确保财务的稳定。 然而,使用支票账户也有一些潜在的费用。例如,许多银行会收取每月的服务费,尽管这些费用通常可以通过维持一定的最低余额或进行指定数量的直接存款来免除。此外,透支费用也是支票账户使用中的一大隐患。如果账户余额不足以覆盖支出的金额,用户可能会面临一定金额的透支费,这可能会大幅增加个人的财务负担。

接下来,我们来看看支票账户的不同类型。最常见的支票账户类型包括基本个人支票账户、计息支票账户、商业支票账户、学生支票账户和老年人支票账户。基本个人支票账户通常提供支票簿、借记卡和在线存取功能,但一般不支付利息。计息支票账户则允许用户在存款中赚取利息,尽管利率通常低于储蓄账户。 商业支票账户专为企业设计,提供支持商业交易的额外功能,例如员工借记卡和现金流监控工具。学生支票账户则适合年轻的学生群体,通常具有较低的费用,甚至在学生毕业之前免除月费。

老年人支票账户则面向年长用户,通常也享有减免或免除费用的优惠。 管理支票账户时,有一些实用的小贴士可以帮助用户更有效地控制资金。首先,定期检查账户余额及交易记录至关重要。现今,通过在线银行或移动应用程序,用户可以方便地监控帐户,随时了解存取情况。这种监控不仅有助于避免透支,还能及时发现账户中的任何可疑活动,从而保护个人的财务安全。 其次,设置帐户提醒也是一种有效的管理方式。

许多银行允许用户自定义提醒,如账户余额低于特定金额时、超过某一金额的取款或在ATM取现时等。通过这些提醒,用户可以更加主动地管理自己的资金流动,避免不必要的费用。 对于刚开始了解支票账户的人来说,选择合适的帐户是第一步。要选择一个具有适合自己需求功能的银行或信用社,考虑费用结构、最低存款要求、银行的可及性(如是否有分行)和网络ATM的数量。同时,很多银行在开户时提供现金奖励,值得留意。 开户通常也很简单。

无论是在线申请还是到银行分行亲自申请,大多数银行都会要求提供个人信息,例如姓名、社会安全号码和住址。在申请过程中,可能还需要上传额外的文件,例如政府签发的身份证明和住址证明。对于要求初始存款的账户,用户还需准备好转账资金。 最后,了解各种费用并寻求避免不可避免的支出是保管支票账户的重要部分。寻找没有月费的账户,定期进行直接存款,保持账户活动,关闭不使用的账户,都是减少费用的有效策略。 综上所述,支票账户是现代金融生活中不可或缺的工具。

了解其特性和管理技巧,不仅可以帮助用户更好地处理日常财务,还能为他们创造更多的财务自由。无论是为了支付账单、管理个人开支,还是为了实现更大的财务目标,一个合适的支票账户都能发挥重要作用。希望本文能够为您提供清晰的支票账户概念和实用的信息,帮助您做出明智的财务决策。