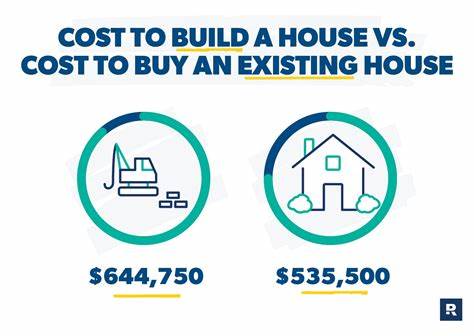

在当今的房地产市场中,许多人面临一个重要的选择:建造新房还是购买现有住房?这个决定不仅关系到个人的财务健康,还影响着他们的生活质量。随着全球经济环境的变化,这一问题愈发复杂。在这篇文章中,我们将深入探讨建房与买房的成本比较,帮助读者做出明智的决策。 首先,我们来看一下建房的具体成本。在决定建造房屋之前,潜在的房主需要了解整个过程的各个方面。建房的第一步通常是购买土地,而这可能是整个项目中最重要的投资。

如果土地位于城市中心,价格可能会非常高,而在郊区或乡村地区,土地成本则可能相对较低。根据地理位置,土地的清理与整地费用也可能增加,通常在1399到6159美元之间。 除了土地的费用,建房还需要考虑项目管理和人工成本。许多人在建房时会选择雇佣总承包商或项目经理,这会进一步增加支出。根据工作的复杂程度和所在地的市场情况,这些费用会有很大的差异。此外,建筑师和设计师的费用也是建房过程中的一部分。

无论是简单的蓝图还是复杂的设计,建筑师的服务费用通常在2189到11643美元之间。 在获得所有必要的建筑许可和执照后,接下来的步骤是施工,包括基础、框架、外部和内部装修、以及供水和供电系统的安装。这些阶段的成本会同样因地理位置、材料价格和人工费用而有所不同。每一项施工都有其自己的预算,并且在预算控制方面可能存在一些不可预见的费用,比如因天气原因的工期延误或是材料的短缺,给建设带来额外的财务压力。 现在,我们再来看看购买房屋的成本。虽然购房的过程看似简单,但是一旦深入其中,购房者往往会发现许多隐藏的费用。

首先是诚意金,这是在购买合同签署时支付给卖方的一定金额,以表明买家的诚意。其次是首付款,通常在3%到20%之间,这取决于贷款类型及贷款机构的要求。以428,500美元的房屋为例,首付款可能在12,855到85,700美元之间。 购房时常常还需要考虑关闭费用,这些费用一般占房屋销售价格的2%到5%。关闭费用包括但不限于评估费用、产权保险、律师费用等,通常为购房者带来额外的财务负担。此外,房屋检查也是购房过程中常见的支出,虽然这并非强制,但建议购房者自己承担这一费用以确保房屋的质量。

在其他费用上,物业税和房主保险也是购房者必须长期考虑的。物业税是对房屋的年度征税,通常会纳入每月的按揭付款中。房主保险则是保护房屋免受损失的重要工具,保险费用会因房屋的价值和地点而异。 通过上面的比较,我们可以看到,建房与买房的优缺点各有千秋。建房的最大优势在于个性化定制,可以根据自己的喜好和需求来设计理想的家。无论是选择什么样的装修风格,还是优化房子的布局,建房都给了买家更多的自由。

然而,建房的缺点在于高昂的前期费用和可能出现的建造延误。 相对而言,购买现有房屋则通常能够快速入住,这对许多希望尽快建立家庭的人来说具有吸引力。同时,购房的前期成本通常低于建房,尤其对那些面临预算限制的购房者来说,购买现有房屋可能是更可行的选择。购买房屋的另一大优势在于,买家可以在看到实物后再做决策,这样比起仅凭设计图纸进行建房更为直观。 当然,购房的缺点也明显。现有的房屋往往需要一定程度的修缮或翻新,可能会因为不符合买家的需求而在未来需要大额投资进行改造。

而且,由于房屋已经建成,买家在购买时能够进行的个性化调整也非常有限。 要决定是建房还是买房,买家需要认真考虑几个关键问题:希望多快入住?是否愿意花时间对购入的房屋进行改造?是否有足够的资金支持建房过程,特别是在需要申请建设贷款或面临高额前期费用的时候? 根据各项成本的详细分析,最终答案往往依赖于个人的情况。对预算有限、希望快速入住的人来说,购买现有房屋可能更具吸引力。而对于那些重视个性化需求,并且能接受建房过程复杂性的人,建房可能是愉快和有益的选择。 总结来看,建房与购房的比较并没有标准答案,每位潜在的买家都需要进行详细的市场分析和个人财务评估。根据自己的需求、预算和未来的生活计划,做出最佳的选择。

不论选择哪一种方式,买房都是人生中的一大投资,智慧的决策对未来的幸福感至关重要。