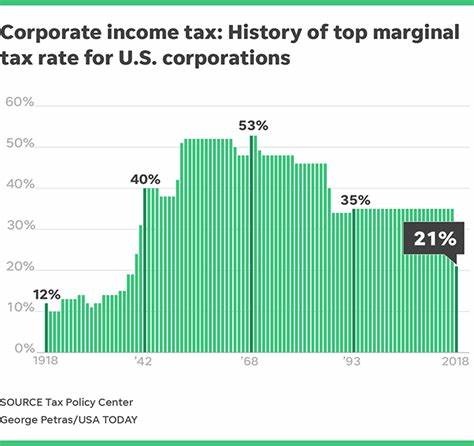

在美国,公司的所得税制度经历了多次重要的变革,随着时间的发展,税率的变化、税法的修改和税收政策的调整,影响着无数企业的运营。本文将投资于对美国公司所得税历史的探讨,揭示其背后的复杂性及其对经济的深远影响。 首先,美国的公司所得税可以追溯到1909年,当时的税率设定为1%。这一政策的初衷是针对企业的利润进行征税,以便为国家的财政提供支持。然而,随着时间的推移,这一税种的发展伴随着经济形势的变化和政治斗争的影响,逐渐演变成一项复杂的税收制度。 在1920年代和1930年代,随着大萧条的来临,美国政府迫切需要增加财政收入,企业所得税的税率也经历了几轮的提高。

例如,1932年,税率增至12%,而到1936年,最高税率更是高达15%。这一时期的税率变化是为了应对经济危机,促进国家的复苏,但在企业界却引发了广泛的争议与反对。 进入20世纪40年代,二战的爆发使得政府需要更多的资金来支持战争。1942年,美国政府将公司所得税的税率提高至可观的40%。虽然战争结束之后,税率有所回落,但对于企业的财政负担已经逐渐显现。这一时期,经济的恢复和繁荣使得大多数企业都能够在高税率下生存下来。

1950年代是美国经济的黄金时期,企业的利润不断增长,政府则在这一时期逐步放宽了对企业所得的征税。税率在60年代时降至52%。此时期的降低税率策略是为了促进经济增长,进一步刺激投资与消费。结果,企业开始加大在技术创新和生产效率提升上的投入。 在随后的几十年中,美国的公司所得税经历了数次重大的税改,并于1986年达到了一个历史性的转折点。里根政府推行的大规模减税政策,使得许多企业的税负大幅降低,税率由46%降至34%。

这一政策被认为成功地刺激了经济增长,带来了一定的投资回报,但也引发了对财富分配不均的担忧。 进入21世纪,税制的再次变革聚焦于如何提高企业的全球竞争力。2017年,特朗普政府发布了《减税与就业法案》,将公司所得税率进一步降低至21%。这一举措旨在推动美国企业海外资金的回流,促进国内投资。虽然短期内这一政策带来了经济的复苏,但其长期影响仍受到学界与民众的广泛讨论。 当下,美国的公司所得税制度仍然面临着持续的争议。

有人认为,降低税率能够吸引外资,促进经济发展;而另一些人则质疑,过低的税率将导致财政收入的减少,进而影响公共服务与社会福利的供给。越来越多人开始关注企业税务透明度及其对社会责任的承担。 总的来看,美国公司所得税的发展历程反映出经济政策与社会需求的相互博弈。从早期的低税率到后来的多次调整,美国公司所得税的历史充满了变化与挑战。对于未来的展望,我们可以预见税制改革仍将是经济政策讨论中的重头戏,如何在促进企业发展的同时兼顾社会公平,将成为政策制定者面对的重大课题。 为了应对复杂的全球经济环境,美国或许需要在企业所得税的设计上寻求更多的创新和灵活性,以持续提升国家的竞争力。

同时,确保税制的公平性和透明度,既是对纳税人的基本尊重,也是对整个社会负责任的表现。在未来,企业所得税将继续在经济与社会的交叉点上,发挥其不可或缺的作用。