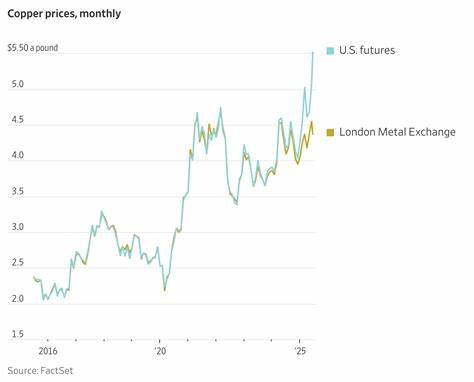

近期美国股市经历了波动后显著反弹,投资者情绪在特朗普总统明确表示愿意开展贸易谈判后迅速好转。美股主要指数包括标普500指数、道琼斯工业平均指数以及纳斯达克100指数均出现不同程度上涨,表现出市场对贸易局势改善的乐观预期。此前,由于美国政府加大关税威胁,特别是对欧盟、墨西哥和加拿大等贸易伙伴的高额关税政策,市场情绪短暂承压。然而,随着特朗普提出重新开启谈判窗口,部分投资者开始调整持仓策略,短线回补空头,推动股价普遍回升。贸易纷争在过去一段时间成为全球资本市场的重大不确定性因素,尤其是美国政府针对多个国家实施高达30%至50%的关税措施,引发产业链重组及全球贸易动力减弱的忧虑。不仅如此,针对特定产品如半成品铜及医药进口产品的高关税威胁,亦加剧了市场对供应链中断的担忧。

财政政策和产业保护主义的趋向深刻影响着企业经营环境,也成为投资者关注的焦点。尽管如此,特朗普表态愿意进行贸易谈判的信号本质上削弱了市场对激烈贸易摩擦全面升级的担忧。尤其是在试图与欧盟开启新的磋商之外,也显示出美国政府对缓和贸易摩擦持开放态度,希望通过谈判解决分歧。与此同时,来自中国的经济数据表现优于预期,进一步增强了市场信心。中国六月出口同比增长5.8%,进口同比增长1.1%,均高于市场预期的5.0%和0.3%。这一积极数据提振了国际贸易复苏的预期,成为全球资本市场的有利因素。

联邦储备官员对货币政策的态度依然鹰派,尤其是克利夫兰联储主席哈马克强调通胀仍需进一步下降,才能支持降息举措,一定程度上抑制了部分风险资产的过度上涨。然而,整体市场气氛因贸易谈判前景改善及全球经济数据表现而显著好转,风险偏好抬升推升股市。个股层面,多家公司股票表现活跃,部分工业和科技企业获得资金追捧,尤其是受益于全球经济回暖和供应链稳定的企业股价出现强势反弹。与之对照,一些受贸易摩擦及政策不确定性影响较大的公司仍承压。未来市场关注的核心仍聚焦在贸易政策走向、全球经济复苏节奏以及美联储货币政策调整路径。全球投资者将持续关注核心经济体间宏观政策协调与谈判进展,以期降低贸易冲突带来的波动风险。

总的来看,特朗普总统的积极表态为市场带来短期修复动力,释放了贸易局势有望缓和的信号。尽管中长期仍面临复杂的地缘政治和经济挑战,但此次贸易谈判意愿的流露为全球资本市场注入了宝贵的信心催化剂。投资者应密切关注未来谈判具体进展以及相关关税政策的实施细节,合理调整资产配置策略以应对市场波动。在全球经济结构调整和政策环境演变背景下,金融市场依然需保持高度警惕,灵活应对多重风险挑战,捕捉结构性机遇。随着贸易关系趋于理性发展,资本市场有望迎来更加稳定和持续的增长动能,推动全球经济迈向更加健康的发展轨道。