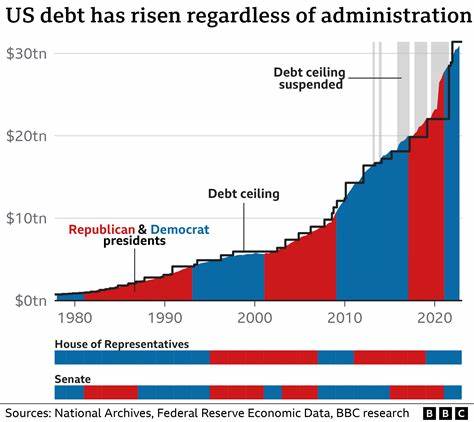

近年来,美国的债务问题日益严峻,公共债务规模不断攀升,成为全球经济关注的焦点。债务的积累不仅对经济增长产生拖累,还引发通货膨胀预期、利率波动等复杂金融现象。面对庞大的债务负担,传统的财政紧缩和增税措施难以奏效,促使经济学家和政策制定者将目光投向了一种较为特殊的金融政策手段——金融压制。金融压制作为一种历史悠久且实际操作中的政策工具,或许能为美国债务问题提供新的解决思路。美国债务问题根源复杂,既有财政赤字连续扩大,也涉及全球经济环境变化。自金融危机以来,政府为刺激经济增长,推行了大量财政支出计划,导致联邦债务迅速膨胀。

债务占GDP的比重达到历史高位,这不仅限制了政府未来的财政灵活性,也使得利率市场和投资者预期趋于紧张。债务过高的另一个后果是增加了偿债成本,尤其是在利率上升周期中,可能激化财政压力,形成恶性循环。金融压制作为应对巨额债务的一种制度性安排,其核心内容在于政府通过一系列手段控制利率水平和资本流动,降低公共债务的偿还成本,进而缓解财政负担。其典型做法包括设定长期低利率、监管银行和金融机构购买国债、限制资本外流以及推行强制储蓄政策等。通过这种方式,政府能够“压低”市场利率,使债务利息支付压力减轻,同时借助金融机构的资金集中购买国债,从而保持债券需求,稳定国债市场。历史上,金融压制曾在二战后广泛应用于发达国家,成功帮助这些国家管理战后巨额债务并逐步降低债务与GDP的比例。

在此期间,政府通过让利率长期低于通胀率,实现了实质债务负担的削减,同时金融机构在政策引导下持续购买政府债券,稳定了金融市场与公共财政。金融压制的优势在于能够通过宏观政策协调,有效降低公共借贷成本,减缓财政压力;且相较于直接削减财政支出或增税等措施,对经济活动的短期冲击较小。然而,金融压制也并非没有风险。长期维持市场利率抑制可能削弱市场资源配置效率,降低投资回报,进而抑制私人部门投资和创新活力。此外,资本控制和银行监管干预过度,也可能引发市场扭曲,影响国际资本流动与货币政策独立性。对美国而言,当前利率水平本身虽有所上升,但相较历史标准依然处于较低水平,且市场对债务可持续性的疑虑日渐升温。

金融压制政策若能适度实施,如通过限制部分金融机构持有超长期政府债券,或者引导利率曲线保持平稳,将有助于稳定债券市场并降低财政赤字压力。同时,美国作为全球储备货币的发行国,具备较强的政策操作空间,能够在一定范围内施展金融压制工具而不至于引发资本大规模外流。当前美国债务问题的解决路径并非单一,金融压制与结构性改革、财政政策协调等需相辅相成。推动提高税收基础、优化财政支出效率,配合灵活且审慎的金融压制,将有利于构建可持续的财政与金融体系。展望未来,全球经济环境不确定性增加,通胀形势复杂多变,金融压制在美国债务管理中的角色或将更加重要。政策制定者需要权衡金融压制带来的收益与潜在风险,通过透明和科学的政策框架,确保其助力债务问题缓解的同时,维护金融市场稳定与经济长远健康。

综上所述,美国面对的庞大债务挑战,传统的财政手段难以独自解决,金融压制作为一项历史实践验证过的政策工具,有望成为缓解债务压力的关键。通过合理设计和协调,金融压制不仅可以降低政府债务成本,还能为美国经济赢得宝贵的调整时间和政策空间,促进经济持续稳健发展。在未来,随着经济形势和国际环境的变化,美国如何灵活运用金融压制,将成为全球经济关注的焦点,也是财政可持续性和金融稳定性的关键所在。