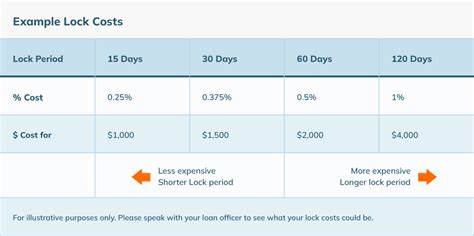

近年来,全球经济的波动和各国央行货币政策的调整对房贷利率产生了显著影响。进入2025年末,房贷利率呈现出下降趋势,这给潜在购房者及准备再融资的业主带来了新的机遇。然而,是否立即锁定房贷利率,仍是一个需要谨慎考虑的问题。首先,理解什么是房贷利率锁定非常重要。房贷利率锁定是贷款人向借款人承诺,在一定期限内无论市场利率如何变动,借款人的利率都保持不变的协议。通常这种锁定期从30天到60天不等,有些贷款机构甚至会提供更长时间的锁定。

锁定利率的最大优势是避免利率上涨带来的压力,给予购房者预算的确定性和心理上的安宁。根据目前市场表现,虽然利率总体持稳定或小幅下降态势,但是波动不可避免。若利率在锁定后继续走低,而且借款人购买的是不含保底浮动(float-down)选项的贷款产品,可能会错失进一步降低贷款成本的机会。这就是所谓的"提高风险",即在锁定利率后错过利率下行。这种情况下,部分贷款机构提供的浮动锁定选项非常值得关注。这种选项允许借款人在锁定期间如果市场利率下降,可以重新调整,以获得更低的利率,但通常会附带额外费用,费用比例一般在贷款金额的0.5%到1%之间,具体费用取决于不同贷款机构的政策。

对于准备购房的购房者来说,如果当前房贷利率较以往明显降低,且近期没有更多大范围降息迹象,适时锁定利率非常有益。因为即使市场保持稳定,也可能存在突发经济数据或政策调整引发的利率波动风险。尤其是对于那些预算较紧或者风险偏好较低的购房者,锁定利率有助于避免未来成本增加。与此同时,还需要结合自身购房进程的节奏。一般建议在获得贷款预批后,并且确定购买目标后再考虑锁定利率。这样可以避免因选房不确定导致的利率锁定期过早、导致额外延长费用的情况出现。

市场稳定的环境下,购房者可以稍微放缓锁定步伐,密切关注市场利率动态,适时决定。当然,若购房过程复杂或可能延长,延长锁定期可能会产生额外金额,从而增加购房支出。必须预先与贷款机构详谈,明确锁定规则和费用条款。此外,对于已经持有多年房贷且当初的利率较高的业主来说,当前利率下降提供了良好的再融资机会。再融资不仅能锁定更低利率,还能减轻月供压力,释放家庭现金流。在决定是否借机进行再融资时,同样要考虑再融资成本、锁定策略以及未来利率预期。

专业建议是,多向几家贷款机构咨询锁定政策,比较利率锁定期限、费用及浮动选项,因为不同机构提供的产品及服务差异较大。例如,有些机构提供最长60天的无额外费用锁定,甚至有创新产品如"锁定并购房"计划,允许购房者在锁定利率的同时寻找房源,降低利率波动风险。面对利率整体稳定但不确定因素依然存在的大环境,购房者和再融资者应秉持谨慎乐观态度,结合自身实际需求和风险承受能力做出决策。运用合理的锁定策略和寻找适合自身的贷款方案,是规避利率上涨风险、优化购房成本的关键。透彻理解利率趋势、贷款条款及自身时间安排,可以大大提高购房或再融资过程的顺利程度和经济效益。总的来说,当前房贷利率比去年有明显下降趋势,市场整体趋于平稳,购房者可视自身情况,适时考虑利率锁定。

若偏好更灵活且风险相对可控的操作,选择带有浮动锁定选项的产品是明智之举。及时关注央行政策及房贷市场动态,配合专家意见,将助你在错综复杂的利率环境中稳健前行,实现理想购房计划。 。