随着加密货币市场的快速发展,借贷服务逐渐成为投资者管理数字资产和获取收益的重要渠道。传统投资多依赖于长线持有或短期交易,而借贷则为资产增值提供了另一种可能。借贷模式主要分为去中心化金融(DeFi)借贷和中心化金融(CeFi)借贷两大类,各有其独特优势与风险。理解这些不同,有助于投资者根据自身需求和风险承受能力做出更优决策。 去中心化金融(DeFi)借贷是基于区块链技术和智能合约的创新产物。用户通过将加密资产存入智能合约,即可获得利息收益,或者通过抵押加密资产获得贷款。

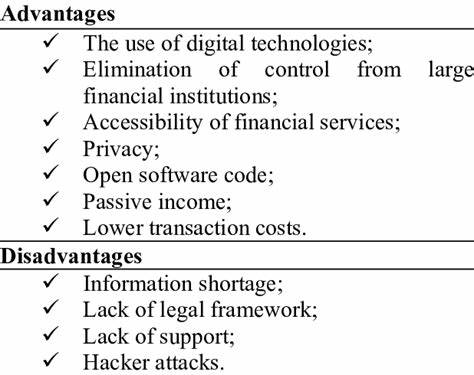

DeFi借贷平台摒弃了传统金融中的中介角色,由智能合约自动执行借贷流程,极大地降低了交易成本和操作门槛。全球知名平台如Aave、Compound和MakerDAO等吸引了大量资金,总锁仓量已达数十亿美元规模。DeFi借贷的核心优势之一在于去中心化,意味着用户无需依赖第三方机构即可自行管理资金,并享受较高的利率回报。同时,平台对用户的匿名性支持较强,全球任何地区的用户均可参与,无需繁琐的身份验证流程。 然而,DeFi借贷也面临不可忽视的挑战和风险。智能合约虽然提高了效率,但一旦代码存在漏洞或被黑客攻击,用户资产可能遭受重大损失。

此外,用户需要具备一定的技术能力和风险意识,来正确操作和管理自己的投资。复杂的交互界面和技术门槛,使许多潜在用户望而却步。市场波动也会引发清算风险,若抵押资产价格剧烈下跌,借款人可能被强制平仓,导致损失。监管方面,DeFi平台目前尚处于灰色地带,相关法律法规尚不完善,投资者在参与时需格外谨慎。 相比之下,中心化金融(CeFi)借贷平台,类似于传统金融机构,由公司或组织作为中介,提供借贷服务。用户将资产存入平台,由平台统一管理和运作,借款人通过平台申请贷款,平台根据风险评估决定是否批准。

CeFi平台的操作流程较为简单,用户体验友好,通常支持法币充值与提现,适合那些希望享受便捷服务但缺乏技术背景的投资者。知名的CeFi平台如BlockFi、Celsius和Nexo等在全球拥有庞大用户群。 CeFi借贷的最大优势是平台提供资产托管和安全保障,多数平台会采取合规措施,确保资金安全和用户数据保护。借贷流程透明,客户服务完善,用户可享受一定程度的投资保障。同时,CeFi平台通常提供多样化的产品,满足不同投资者的需求。借款利率和偿还方式相对灵活,吸引了大量用户。

不过,CeFi也存在一定的风险。资产托管权完全掌握在平台手中,若平台经营出现问题,用户资金可能面临冻结或损失风险。历史上曾出现过多起平台跑路或倒闭的案例,令用户蒙受巨大损失。中心化管理还意味着用户隐私受限,需进行身份认证,存在一定的信息泄露风险。此外,CeFi平台的利率通常低于DeFi,且费用较高,因为平台需要承担管理成本和运营风险。 在选择借贷方式时,投资者需充分权衡自身需求与风险承受能力。

对于熟悉区块链技术并期望实现资产自主控制的用户,DeFi借贷无疑提供了更高的自由度和收益潜力,但也要求更强的安全防范意识和资金管理能力。相对而言,寻求更高安全保障和更简便操作的用户,则更适合CeFi平台,但需接受相对较低的投资回报和对平台的信任依赖。 此外,监管环境的不确定性对整个加密借贷市场也构成挑战。全球各国对数字资产监管标准不一,监管政策的变化可能影响平台的合规运营及投资者的权益保护。投资者在选择平台时,应关注平台的合规资质和运营透明度,切勿盲目追求高收益而忽视潜在风险。 技术创新如闪电贷、跨链借贷等不断涌现,丰富了借贷生态,但也带来了新的安全隐患和复杂性。

用户应持续关注行业动态,了解最新的安全防护措施和交易技巧。此外,分散投资风险,避免将全部资金投入单一平台,是有效降低风险的一种策略。 总结来看,DeFi与CeFi借贷各具优势,也存在显著的挑战和风险。懂得利用技术优势,合理规避潜在风险,结合自身实际需求和风险偏好,才能在数字资产借贷领域获得稳定且持续的收益。随着技术进步和监管完善,未来借贷市场将更加成熟和多元,为加密资产投资者提供更多优质选择。