近年来,Celsius Holdings(纳斯达克代码:CELH)凭借其创新的健康功能饮料在市场上迅速崛起,吸引了众多投资者的目光。然而,随着其股价的波动和市盈率的变化,许多投资者开始质疑这支股票是否已经进入了“高估”区间。尤其是在股价和传统市盈率指标显示出极高水平的背景下,投资者往往陷入迷茫:Celsius的股票到底贵不贵?本文将通过深入解析一个关键的财务指标——前瞻市盈率,结合公司的盈利预期和市场走势,帮助投资者理清思路,发现投资价值背后的逻辑。传统市盈率为何让人误解Celsius的价值?传统的市盈率(Trailing P/E)指的是股票当前价格除以过去12个月的净利润。这一指标虽然被广泛引用,但在快速成长和业绩波动较大的公司中,往往会带来一定的误导。Celsius的传统市盈率一度飙升至143以上,这一数字看似非常惊人,让人不禁联想到“估值泡沫”。

这是因为在去年同期,公司由于多种因素影响,净利润有所下降,令这一比例因此大幅提升。由于盈利减少,传统市盈率提高也属正常现象,但它并不能充分反映公司的未来潜力。前瞻市盈率揭示了不同的投资角度前瞻市盈率(Forward P/E)则基于对未来12个月盈利的市场预期,计算方法是将股价除以分析师对未来全年净利润的预估。Celsius当前的前瞻市盈率约为55,虽然仍高于中性水平,却大幅低于早些时候达到的140峰值。这一指标的下降反映出投资者对未来盈利增长的乐观情绪。换句话说,市场相信公司在未来可以实现显著的盈利回升和增长,因此愿意以相对合理的价格持有股票。

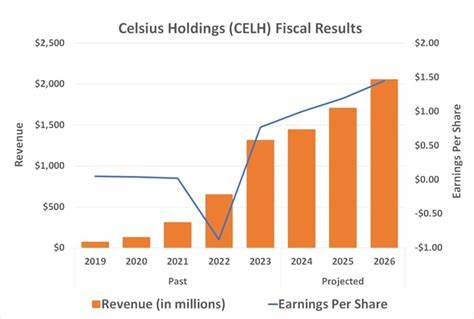

盈利增长的希望点解析2025年第一季度,Celsius实现净利润约4400万美元,虽然较去年同期7800万美元有所下滑,但市场分析师普遍对接下来两年的盈利增长持积极预期。预计2025年整体盈利将增长18%,2026年利润增速更高速达到约40%。这样的增速若得以实现,公司盈利水平将得到较大改善,现有的股价和前瞻市盈率也将更容易被市场所接受。投资者应关注利润恢复的驱动因素,包括产品创新、市场扩张以及品牌影响力的提升等。市场波动与投资机会Celsius于2024年年初达到历史最高价后,经历了大幅震荡和调整,至今价格仍比最高点低约55%。这一跌幅意味着即便经过多次反复,当前股价仍存在明显的上行空间。

一旦公司实现盈利预期,股价有望重新挑战甚至突破历史高点。对于投资者而言,这种波动不仅带来了风险,也带来了潜在的较好买入机会。从长线视角来看,饮料行业持续创新和健康饮品的需求上升,是Celsius未来持续增长的重要驱动力。需要注意的投资风险尽管盈利增长预期乐观,投资者仍需理性看待Celsius股票的风险。高成长股本身波动较大,且行业竞争激烈,新产品能否持续受到市场欢迎仍存不确定性。此外,宏观经济环境变化、原材料成本波动及政策调整均可能对业绩产生影响。

投资者应结合自身风险承受能力,合理配置资产,谨慎操作。对比其他投资标的及分散投资策略值得一提的是,虽然Celsius作为健康饮料领域的领先者具备较强的发展潜力,但市场上同样存在其他优质股可供选择。分析师建议,投资者可以参考更广泛的投资组合和行业排名,进行比较研究,避免孤注一掷。整体来看,基于前瞻市盈率和盈利增长预期,Celsius股票虽不便宜,但其估值反映了市场对未来潜力的认可,仍值得关注。总结综上所述,表面上看高企的传统市盈率可能让投资者误判了Celsius Holdings的真实价值。然而,通过前瞻市盈率的视角,结合市场对盈利恢复和增长的积极预期,Celsius的股票具备一定的投资吸引力。

其股价与最高历史价的显著折让,和公司未来盈利增长的强劲潜力,都为潜在投资者提供了重新评估的空间。当然,投资需谨慎,盈利增长道路未必一帆风顺,合理的投资策略和风险管理同样重要。对于关注健康饮料和高成长消费品的投资者来说,认真分析关键财务指标和市场动向,拥抱变化与机会,才是投资决定的关键。