在现代理财规划中,房贷和投资的关系一直是许多家庭和个人关注的焦点。面对贷款利息和投资预期收益之间的权衡,到底是应该优先还清房贷,减少负债,还是将资金投入到潜在回报更高的投资市场?这一问题没有简单的答案,取决于个人的风险偏好、财务目标和市场环境。本文将结合统计分析和经济原理,深入探讨两种策略的风险与收益特征,帮助读者做出更理性的财务决策。 首先,我们详细了解两种常见的理财路径。第一种是“优先还贷”策略,每个月尽可能多偿还房贷本金,减少贷款余额和累计的利息支出,待贷款全部还清后,再开始投资。此路径在直观上显得更符合节省贷款利息的逻辑。

房屋本身作抵押,使得贷款利率通常较低,尽管如此,延迟还款会导致利息负担增加,长期来看似乎是无谓的资金浪费。 第二种路径则是“先投资后还贷”,即忽略提前偿还本金,将每月预算大部分资金投入投资组合,维持只支付利息,贷款在二十年期限结束时一次性偿清。历史数据显示,长期投资股市或多元化资产组合的平均年化回报通常高于抵押贷款利率,这也是主张这种策略的重要依据。 然而,这两种策略不仅是在收益上的较量,更涉及风险的权衡。需要特别指出的是,很多初看收益差异的人忽视了“风险”这一金融核心概念。风险意味着结果的不确定性,可能低于或高于预期。

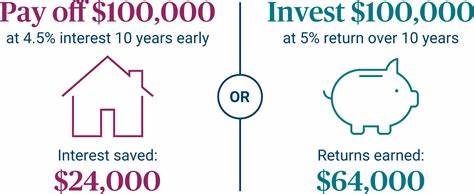

提前还贷的风险近于零,因为每期还款金额清晰明确,资产增长几乎可以准确预测。相反,把钱投向金融市场则意味未来财富存在较大波动,投资组合可能上涨,也可能出现亏损,存在资金短缺甚至无法按期还清贷款的风险。 通过构造基于统计模型的仿真分析,可以更加直观地理解这两种策略的表现。设计实验条件为贷款金额20万美元,每月可动用预算1300美元用于偿还利息和还款或投资。对于优先还贷者,资金首先覆盖利息,剩余用于本金偿还,等贷款还清后才开始投资。其净资产随时间的变化近似线性,财务风险极低,投资收益波动有限。

相反,投资先行者在同样的预算下只偿还利息,剩余全部投入市场,投资组合的净值随市场波动剧烈起伏,到期时财富水平呈现高波动性。模拟结果显示,投资者在20年期满时获得的财富中位数高于优先还贷者,但存在大约23%的概率净财富不足以一次性结清贷款,最糟情况下还可能负债2万美元。 此数据分析显著地说明了风险与回报的基本关系。选择先投资的策略,意味着接受较大财富波动,期待较高投资回报。选择优先还贷则获得较为确定的偿债路径,风险极低但潜在收益也受限。从结果中也看到,优先还贷导致未获足额财富结清贷款的风险仅3%,远小于直接投资策略的23%。

但这并不意味着某一方案普遍优越。选择哪种方式取决于个人的风险承受能力和财务目标。若核心目标是确保在20年内完全脱离债务,且高度厌恶财务不确定性,则优先还贷无疑更为稳妥。同时,贷款低利率本身降低了提前还贷的紧迫性,使投资高收益的吸引力更为明显。 而如果投资者愿意承受财务波动,以获得可能翻倍甚至数倍的资产增值,且有备选资金应对可能的流动性危机,先投资策略具备显著优势。值得一提的是,不同市场环境和投资组合的表现也极大影响最终结果。

如果市场持续低迷,投资收入大幅低于贷款利率,债务压力将更重;相反,牛市背景则可能迅速提升财富规模。 实际上,将两个策略结合是个有效的方法。例如,可以先保证每月最低本金偿还以控制债务,剩余资金适度投入稳健资产,实现收益和风险的平衡。另外,个人其他财务资源、储蓄结构、家庭预期以及心理承受力均应纳入决策考量。综合风险调整后的收益与个人现状,将保障选择更符合长期利益。 在现实生活中,理财决策并非单纯数学问题,更涉及心理和行为因素。

多数人对负债感到焦虑,心理更倾向于提前还清贷款,减少财务负担和压力。但也有投资达人善于利用杠杆和市场机会,实现财富跨越性增长。理解自己的需求和性格极为关键。 总而言之,房贷提前还清与直接投资各有优劣,无法以单一标准评判优劣。科学的做法是结合各自风险与收益,结合个人目标和风险偏好取舍。通过模拟分析和风险衡量,让决策更加理性和符合长期财富增长规划。

在投资理财这条路上,识别和控制风险,找到内心真正适合的方案,才是最终成功的关键。