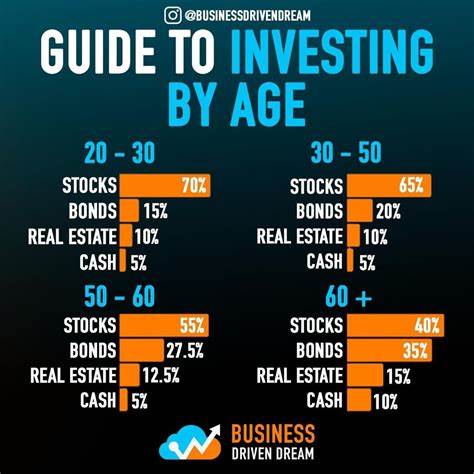

投资是每个人生活中不可或缺的一部分,然而,随着年龄的增长,我们的投资策略和方式也会有所不同。从年轻人到老年人,每个阶段都有适合的投资方法和理财技巧。本文将探讨各个年龄阶段的投资建议,帮助您以更明智的方式进行资产配置,实现财务目标。 在我们年轻的时候,通常面对的财务压力较小,许多人开始由此进行投资。对于20岁至30岁的人群,投资的关键在于时间的利用。此阶段,风险容忍度较高,因此可以考虑偏向于股票市场的投资。

这些年轻的投资者应该优先考虑高风险高回报的投资,比如科技股或新兴市场的企业。这一阶段,定投指数基金和交易所交易基金(ETF)也是很好的选择,因其给与投资者较低的管理费用和风险分散的优势。 同时,年轻人在投资的同时,也应该考虑逐步建立应急基金,以覆盖至少三至六个月的生活开支。这项基金可以让他们在未来的投资中,无需因短期市场波动而感到不安。除了股市,数字货币和其他创新资产在年轻人中也越来越受欢迎,当然,务必要根据自身的风险承受能力进行合理配置。 进入30岁到40岁,这个阶段很多人开始变得更加成熟,不仅要承担家庭责任,还可能开始积累财富。

此时,投资组合的多元化显得尤为重要。此阶段的投资者可以在股票、债券、房地产和其他另类投资中寻求更合理的配置。在选择投资产品时,风险和收益的平衡将是关键。 此外,许多年轻家庭会开始注重教育的储蓄规划,比如设立教育基金,以便为子女未来的教育支出做准备。这个时候,定期投资退休账户(如401(k)或IRA)也至关重要,借助这些退休账户的税收优惠,将有助于投资者在未来实现财务自由。 当我们迈入40岁到50岁时,财务规划将变得更加复杂。

这个阶段,许多人已经达到了职业生涯的巅峰,面临着更高的收入和支出。在这一时期,投资者需要开始关注资产的保值与增值,确保为退休生活做好充分的准备。 此外,投资者此时应该开始考虑风险管理。许多投资者会转向固定收益产品,例如债券或分红股票,以降低市场波动带来的风险。在此阶段,理财规划不仅关注财富的增长,更要注重风险的控制,保护已有的资产。 50岁以后,投资者通常在职业生涯中达到顶峰,面临退休前的最后冲刺。

这一阶段,投资者应重点关注退休储蓄的积累,确保在退休后能够维持舒适的生活方式。此时,投资的保守性将显得尤为重要,可以逐步调整投资组合,增加债券和现金类资产的比例,以降低风险。 与此同时,许多50岁及以上的投资者会开始考虑怎样进行财富传承。这包括制定遗产规划和信托安排,以确保财富能够顺利传承给下一代。在这一阶段,投资者需要与专业的财务顾问和律师合作,确保财富规划的全面性和合法性。 进入60岁及以上的年龄,许多人已经退休,开始享受生活。

此时,投资者的重心将从财富增长转向财富保全和收入的生成。因此,选择合适的投资产品以保证退休后的现金流非常重要。许多投资者可能会选择定期支付的年金和保守型的投资产品,以保障退休后的资金需求。 然而,尽管投资的策略和目标会随着年龄的增长而变化,但一个基本原则始终不变,那就是教育自己,了解投资。无论处于哪个年龄阶段,持续学习和保持对市场动态的敏感度都是成功投资的关键。此外,合理的资产配置和及时的调整策略同样重要,以应对市场的变化和自身的需求。

总结而言,投资是一个不断演变的过程,需依据各个年龄段的特点和需求,制定相应的投资策略。在年轻时,要大胆尝试,追求高风险高回报;到中年时,需注重资产的多元化和风险管理;而在进入退休阶段时,更要专注于保全资产和确保持续的现金流。希望每位投资者都能结合自身的情况,制定出最适合自己的投资策略,实现财务自由与安稳的生活。