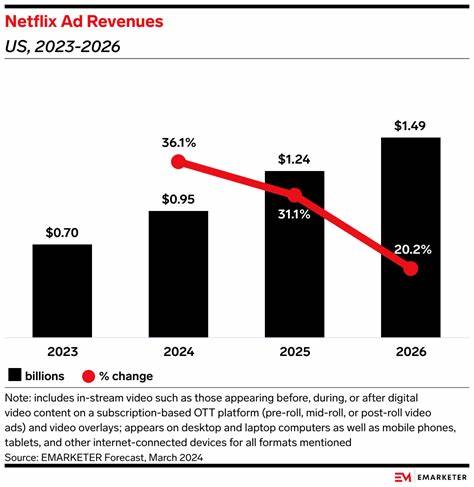

Netflix作为全球领先的流媒体内容平台,不断扩展其业务边界,现今已不仅限于视频点播服务,广告业务逐渐成为推动其收入增长的重要引擎。近期,KeyBanc资本市场再次重申了对Netflix的增持评级,并将目标股价设定为1390美元,这一价格基于Netflix预计在2027年的35倍市盈率,是市场对其未来强劲增长潜力的肯定。KeyBanc的观点主要基于Netflix与亚马逊广告的战略合作,这一跨界联盟不仅巩固了Netflix在数字广告领域的地位,也为其广告收入带来了新的增长动力。 随着消费者对广告定制化和精准投放需求的提升,Netflix不断丰富其需求方平台(DSPs),这一策略使得广告商能更加有效地触达目标受众,从而提升广告效果和转化率。KeyBanc认为,Netflix通过多样化广告技术和平台策略,将有力支持其广告收入的持续增长,预计到2027年,广告业务将成为Netflix收入结构中的重要组成部分,带动整体收入实现低两位数增长。与此同时,Netflix的订阅业务依然稳健,用户规模持续扩大,内容创新和地域拓展为其全球业务提供坚实支撑。

Netflix在全球范围内拥有数亿用户,覆盖数百个国家和地区,这使其在广告投放价值上拥有独特优势。通过丰富的用户数据和消费行为分析,Netflix能够为广告主提供精准的用户画像,推动广告的个性化和本地化,增强广告转化效果。此外,Netflix的原创内容和高质量影视剧作品不仅吸引了庞大的观众群体,也提升了用户黏性和平台活跃度,为广告展示频次和质量提供保障。 除了与亚马逊广告的合作,Netflix还积极探索其他技术合作伙伴和广告创新模式。视频广告、互动广告和程序化广告等新形式正在被广泛运用,为广告商带来更多元化的选择。Netflix通过打造开放的广告生态系统,使广告收入能够更灵活地匹配市场需求,提升整体广告投放效率。

KeyBanc指出,随着广告市场的不断演进,Netflix凭借其技术和内容优势,有望在激烈的市场竞争中脱颖而出,获得更多广告份额。 Netflix坚定实施广告支持型订阅服务,为不同用户群体提供多样化选择。这种混合模式不仅满足了部分用户对低价服务的需求,也拓宽了公司的收入渠道,减少对订阅单一模式的依赖。在广告收入不断增长的背景下,Netflix能够保持盈利能力的提升和业务稳定性,增强投资者信心。KeyBanc的分析显示,Netflix未来数年的营收和盈利预期均呈现良好态势,广告业务的成功拓展将在其中起到关键作用。 从内容竞争角度看,Netflix持续加大在原创影视和精品内容上的投资,通过高质量内容提升用户体验和平台附加值。

强大的内容生态不仅吸引了用户留存,也成为广告主争夺流量的重要资源。优质内容与精准广告的结合,是Netflix实现商业模式升级和营收增长的核心路径。此外,Netflix在亚洲、欧洲等新兴市场的扩张,也带来了丰富的市场机遇和潜在增长空间。 投资者对Netflix的关注不仅限于其广告和订阅业务,更看好其在技术创新和市场拓展方面的战略布局。人工智能、大数据分析和云计算等先进技术的应用,提升了Netflix内容推荐精准度和广告投放效率,增强了整体用户体验和广告效果。同时,Netflix积极探索游戏和互动娱乐业务,拓展内容边界,为未来多元业务发展打下基础。

总体来看,KeyBanc对Netflix未来的发展持乐观态度,认为其广告收入增长潜力巨大,订阅业务稳定且具备创新动力,整体业务结构多样化和稳健。对于投资者而言,Netflix既具备流媒体行业领军者的地位,也展现出强劲的盈利能力和成长性。未来在数字广告市场持续扩展的过程中,Netflix有望凭借其规模优势、用户基础和技术实力,进一步增强市场竞争力,实现长期价值增长。 综上所述,Netflix通过深化与亚马逊广告的合作,打造多渠道广告生态,提升广告投放精准度和内容品质,成功开启了广告收入的增长新篇章。结合强劲的订阅基础和多样化的业务策略,Netflix正走向一个更加稳健和多元化的商业未来。市场对Netflix的积极评价和高期待,也反映了其在流媒体和数字广告领域的领先地位和广阔前景。

随着技术进步和市场变化,Netflix的广告业务和整体发展仍有巨大潜力等待挖掘,值得投资者持续关注和深入研究。 。