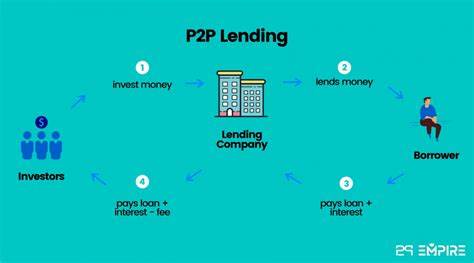

P2P借贷,即点对点借贷,是一种通过网络平台将资金直接借贷给个人或小微企业的新型投资方式。它绕过传统银行等金融机构,使得投资人可以直接将资金出借给需求方,从而获得利息回报。这种模式不仅节省了中间环节费用,还提升了资金的使用效率,带来了更高的投资回报率。随着互联网技术的发展,P2P借贷平台如Loanch等逐渐兴起,为广大投资者搭建了便捷、安全的投资桥梁。 投资P2P借贷的最大吸引力在于它所带来的被动收入。投资者通过出借资金,借款人按期还息还本,而平台负责资金的管理、还款的收取和利息分配,大大减轻了投资者的操作负担。

相较于股票、基金等投资方式,P2P借贷的收益通常较为稳定,且与传统金融市场的波动相关性较低,有助于实现资产的有效配置和风险分散。 在选择P2P借贷平台时,信誉和安全性是首要考虑因素。一个成熟的平台应具备透明的借款信息披露体系、严格的借款审核流程和完善的风险保障机制。例如,Loanch平台就提供了30天回购保障和自动投资功能,既保障了资金安全,又实现了自动化的投资理财。此外,合理的利率设定和开放的投资门槛,也使得P2P借贷成为普罗大众参与投资的理想选择。 为了最大化被动收入,投资者需学会多元化投资策略。

不要将全部资金集中在单一贷款项目,而应分散投资于多个信用等级和贷款类型的借款人,从而降低单笔违约带来的风险。同时,持续关注平台上的贷款动态,及时甄别潜在风险和收益机会,促进资金在优质项目间流转,提升整体收益率。 定期对自身投资组合进行调整也至关重要。市场环境和借款人信用状态都会变化,及时优化投资结构,剔除表现不佳的借款,以及适时增加新兴借款类别,将有效增强资金灵活性和收益稳定性。许多平台支持自动再投资功能,帮助投资者将回收本金和利息迅速投入新的贷款项目,从而实现复利增长,增厚收益基座。 P2P借贷投资虽然回报诱人,但不可忽视其潜在风险。

借款人违约是最主要的风险来源,可能导致本金损失。此外,P2P平台自身的运营风险以及所在地区的监管政策变动,也会对投资者带来一定影响。为降低风险,建议投资者选择拥有良好监管背景和资金托管机制的平台,分散投资于多个信用等级及行业领域,并保持对市场风向和政策变化的敏感度。 从长期来看,P2P借贷作为资产配置的重要补充工具地位日益凸显。它不仅为投资者提供了超越传统储蓄和债券的收益渠道,还助力借款方解决融资瓶颈,推动实体经济的发展,实现多方共赢。在数字经济时代,掌握P2P借贷的投资技巧和风险管理,不仅能够实现财富的保值增值,更能为日益多样化的金融生态带来新的活力。

总的来说,利用P2P借贷实现被动收入,关键在于选择安全合规的平台,合理规划投资组合,积极运用自动化工具,并注重风险控制和动态调整。通过这些举措,投资者能够在相对安全的环境中享受稳定、持续的现金流,进一步强化个人财务健康。未来,随着监管趋严和行业规范完善,P2P借贷无疑将迎来更加健康的发展机遇,成为更多人实现财务自由的重要路径。