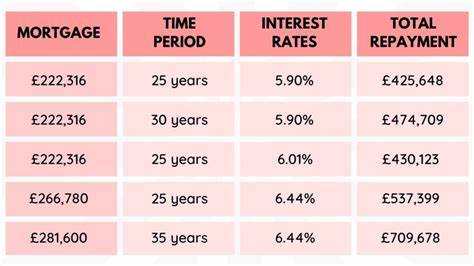

在美国,拥有一套属于自己的房子一直被视为“美国梦”的象征。然而,随着近年来房价和抵押贷款利率的持续走高,这一梦想正在变得越来越难以企及。根据房产数据机构Redfin最新发布的报告,2025年,美国普通家庭要想购买一套中位数房价的住宅,年收入至少需要达到116,782美元。这个数字意味着,对于许多潜在购房者来说,现有的收入水平已无法满足房贷负担的要求,购房压力显著上升。 造成购房收入门槛攀升的核心原因主要是两方面,其一是房价上涨,其二是抵押贷款利率走高。根据Redfin数据显示,2024年第四季度,美国中位数房屋价格已达到42万美元,而对应的每月按揭付款则攀升至2715美元,创下了历史新高。

此时,按照传统的财务建议,住房支出不应超过家庭收入的30%,计算得出支撑这一房贷支出所需的最低年收入即为约11.7万美元。 近两年里,购房收入需求上升了35%,而美国中位数家庭收入却没有明显增长,收入与房价之间的鸿沟也因此不断扩大。经济停滞背景下,购房难度显著升级,许多人开始重新审视购房的可行性与经济负担。 从地理角度观察,美国30个州及华盛顿特区购房所需的年收入超过10万美元,这意味着超过半数的地区购房成本无法通过中等收入轻松负担。加利福尼亚和夏威夷等高房价州的购房门槛尤为显著,远远高于全国平均水平,而一些中西部和南方的州,例如西弗吉尼亚,所需年收入则相对低至约6.4万美元,购房压力较小。 抵押贷款利率的上升同样加剧了购房的经济压力。

债券市场波动及美联储加息政策导致利率持续走高,直接推高了每月还贷金额。更高的利率通常意味着贷款总成本倍增,购房者需要付出更多的收入用于还贷。即使是小幅利率的变化,也会在长期还贷的过程中导致几万甚至更多的额外支出。 面对如此严峻的购房环境,潜在买家需要采取多样化策略来缓解压力。提升个人信用评分可以帮助获得更低的贷款利率,从而缩减月供负担。许多州和地方政府提供首套房购房者的首付援助计划,可以有效减少初期现金压力。

灵活调整购房选择,比如选择市郊或小城市,或者考虑镇屋和公寓等更经济的住宅形态,也有助于降低总支出。部分家庭则可能选择暂缓购房,等待财务状况改善或市场环境有利时机。 此外,购房者还需关注租房与买房的长远成本对比。在某些城市,租房成本可能短期内低于买房负担,但随着房价和利率变化,租房的长期成本可能呈现不同的趋势。理性权衡租金增长预期、购房升值潜力与个人资金状况,是实现财务稳定的关键。 住房不仅仅是经济资产,更是家庭生活的基石。

尽管当前的市场环境给购房者带来了不小压力,但也激励消费者更加理智规划财务。合理掌控开支、做好贷款规划和利用政策资源将是购房者应对挑战的重要法宝。未来,随着市场波动逐渐趋稳和收入水平的逐渐提升,购房门槛有望得到一定缓解,为更多家庭打开实现“美国梦”的大门。 综合来看,2025年购房者所需的最低收入水平反映了当前美国社会经济的现实挑战。购房者应结合自身状况与市场动态,灵活调整购房策略,积极提升经济实力。通过科学理财和政策扶持,最终实现安居乐业,拥有心仪的属于自己家的住房。

这一目标或许不再遥远,只需稳步积累,理智布局。