近日,围绕一项拟议中的财富税,法国社会与经济界再次陷入激烈讨论。欧洲首富、奢侈品巨头LVMH实际控制人伯纳德·阿尔诺公开抨击这一提案,称如果对超过1亿欧元以上的财富征收每年2%的税率,将对法国经济产生"致命"影响。阿尔诺的言论在媒体和政界引发轩然大波,也把财富税本身的利弊、可行性与替代方案推到了公众议程的核心位置。本文将从多角度分析这一争议:政策背景、主要支持与反对理由、对高净值人群和企业的潜在影响、国际比较与经验教训,以及政策设计的关键考虑与可能的折衷路径。 财富税的提案与政治背景 提出征收财富税的最主要理论支持者之一是经济学家加布里埃尔·祖克曼,他建议对净资产超过1亿欧元的个人实行每年2%的征税,一些支持者称之为"祖克曼税"。在财政吃紧与社会不满的背景下,该税被视为既能增加财政收入,又能应对高收入与高财富集中引发的民主与社会紧张的工具。

祖克曼的估算显示,若设计合理,财富税或能为国家带来可观收入,支持公共服务与再分配政策。 反对者则以阿尔诺为代表,认为此类税制将挤压投资、破坏企业家精神并促使资本及高净值个人迁移至税负更低的司法辖区。阿尔诺指出,按2%税率计算,他个人可能面临超过10亿欧元的税负,这样的大额征税会成为"对自由经济的攻击"。 从财政量化到人群行为:收益估算与不确定性 财富税的潜在财政收益关键取决于税基的完整性、征管能力以及纳税人的行为反应。支持者给出的乐观估计认为税收收入可达数十亿欧元,有助于缓解预算缺口并为公共投资提供资金。反对者和一些独立经济学家则指出,若高净值人群选择移居、对资产重新配置或通过避税安排规避新税,实际收入可能远低于初步估算。

有学者认为在最坏情况下,资本外流和避税可能使得净收入降至相对较低的水平。 对企业与投资的传导机制 财富税不仅直接影响个人财富,还可能通过若干渠道间接影响企业和整体经济。对于像阿尔诺这样通过持股实现控制权的企业家而言,个人财富税可能迫使他们出售公司股份以满足流动性需求,从而影响公司控制结构和股价稳定性。不仅如此,高额税负可能抑制风险投资与长期资本投入,特别是在高端制造、奢侈品与创新领域,这些行业对品牌建设、长期研发投入和跨国扩张高度依赖稳定的资本供给。 然而,财富税的反面影响并非必然且在很大程度上取决于税制细节与配套政策。例如,通过设立合理的流动性豁免、按年分期缴纳安排或对企业股权采取特殊评估规则,政策制定者可以在不立即迫使抛售长期控股的前提下实现财富征税目的。

此外,有效的跨国税收协作和严格的反避税措施能减轻资本外流带来的损失。 公平性与社会政治考量 财富税的倡导者强调其再分配功能以及对日益扩大的财富不平等的应对能力。在许多民众感到增长未能惠及多数人的社会环境中,财富税具有强烈的政治吸引力,能够回应公平与社会正义的诉求。此外,财富集中往往伴随政治影响力的积累,限制过度财富的累积被视为维护民主制度与公共利益的工具之一。 反对者则警告,针对极少数最富有阶层的严苛征税可能成为资本外流与技能流失的导火索,还可能损害全国范围内的就业与税基稳定。阿尔诺的立场反映出企业界对政策不确定性的敏感 - - 不稳定的政策预期本身会降低投资意愿和长期规划。

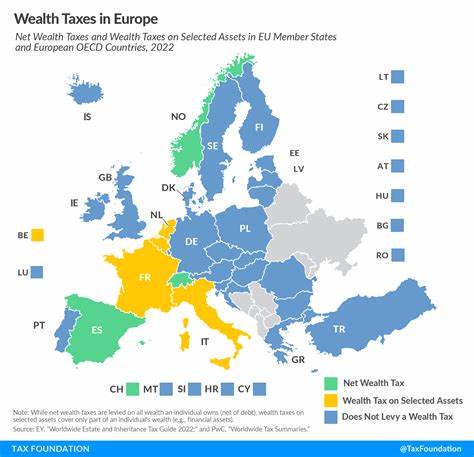

国际经验与比较 不同国家在财富征税方面的实践与经验为法国提供了借鉴。部分国家通过较温和或有明确豁免与调整机制的财富税维持了一定收入,而另一些国家则在实施后因大量资本外流或征收难度过大而放弃或调整政策。关键的经验是:财富税的有效实施需要强大的税务信息交换体系、对资产估值的透明规则以及与国际伙伴的协作以防止税基侵蚀。 此外,某些国家通过提高资本利得税、加强遗产税或推行更严格的财产申报制度,取得了在收入与公平之间较好的平衡。这些替代或补充性的措施在技术上通常更易实行,并能在较少扰动资本存量的前提下实现再分配目标。 政策设计的关键考量 若法国或其他国家决意推行财富税,政策设计将决定其成败。

首要问题是税基界定与估值方法:是否按市场价值评估非流动性资产,是否允许债务抵扣,以及如何界定企业控股的估值,都将影响税收公平性与可操作性。为避免强制抛售、削弱企业长期投资,设计可考虑对非流动性资产提供暂缓缴税的安排或以债务为抵减项。 另外,避免税基侵蚀与资本外流需要国际协调。单边措施容易被税收规避和迁徙所蚕食,尤其在全球化程度高、财富移动性强的当下。法国可通过加强与欧盟及其他主要经济体的信息交换、签署反避税条约和提高跨国资产透明度来降低避税空间。 透明度和政治沟通也是不可忽视的环节。

财富税的合法性部分基于公众对税制公平性的认同。如果政策能够明确展示税收收益的去向,例如用于教育、医疗或气候投资,并保证透明监督,公众接受度通常会更高,政策也更易持久。 可行替代与混合方案 考虑到财富税可能的副作用,政策制定者可探索多元化的财政与分配工具。一条路径是增强累进性所得税以及资本利得税的征收效率,同时收紧避税漏洞,提升高收入群体的有效税负。另一条路径是强化遗产税与赠与税,通过代际转移环节实现对超高财富的调节,同时减轻对企业流动性的冲击。 对于旨在抑制财富不平等而又担心资本外流的国家,采取混合方案可能更为稳妥:在本国范围内引入温和的财富附加税与更严格的收入征管,再结合国际合作打击跨境避税。

这种渐进式、多维度的策略能够兼顾财政需求与经济稳定。 结论:在公平与增长之间寻找平衡 伯纳德·阿尔诺将财富税称为"对自由经济的毁灭性攻击",代表了部分企业界和富裕群体对潜在政策风险的担忧。与此同时,财富税的支持者指出,面对前所未有的财富集中,税收工具是实现社会正义与维护民主的重要手段。现实的政策选择需要在这两端找到平衡:既要避免短期内对投资与就业造成重大冲击,也要确保税制能有效、持久地应对不平等问题。 最终,财富税是否应被采纳以及如何设计,将取决于具体的技术细节、配套措施与国际合作的深度。任何草率或孤立的措施都可能带来意想不到的后果;相反,通过精心设计、透明沟通与多国协作,可以最大限度地实现财政与社会目标,同时尽量降低对经济增长与企业活力的不利影响。

对于法国这样一个深度融入全球经济的国家而言,政策制定者的挑战在于在经济竞争力与社会公平之间找到可持续的路径,而非简单地选择任一极端。 。