AMETEK作为一家全球领先的电子仪器和机电设备制造商,一直备受投资者和行业观察者的关注。公司总部位于美国宾夕法尼亚州伯温,运营涵盖美洲、亚洲、欧洲和其他国际市场,业务分为电子仪器集团(EIG)与机电集团(EMG)两个核心板块。2025年第二季度财务数据即将发布,市场对于AMETEK的表现充满期待。本文旨在全面剖析AMETEK2025年第二季度财报的预期表现,结合其过往业绩和未来增长动力,为投资者提供深度参考。 当前,AMETEK市值约为411亿美元,作为一家工业巨头,其市场表现与行业整体走势存在一定差异。过去一年内,AMETEK股价上涨约3.6%,但明显落后于同期标准普尔500指数13.4%的涨幅及工业精选板块ETF(XLI)近20%的飙升。

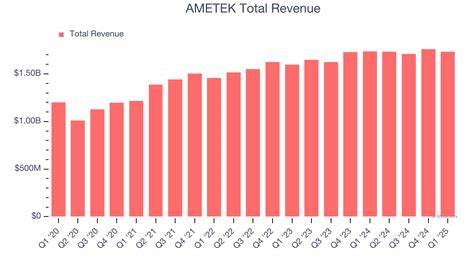

虽如此,市场分析师依然给予公司适度买入评级,尤其基于其在过去四个季度持续超越华尔街盈利预期的稳健表现。 预计2025年第二季度,AMETEK将发布每股盈利(EPS)约1.68美元,相较2024年同期1.66美元增长1.2%。该增长虽属温和,但充分体现了公司稳定的盈利能力。值得注意的是,公司历史数据显示其实际EPS多次超出市场预期,在保持盈利质量的同时不断优化运营效率。 此前第一季度财报虽未能完全满足市场预期,导致股价短暂下跌1.4%,但其强劲的订单增长、高单价利润率扩张以及自由现金流的稳步提升令人鼓舞。第一季度自由现金流同比增长3.1%至3.945亿美元,调整后运营利润增长1.9%至4.548亿美元,运营利润率提高60个基点至26.3%。

这些积极信号表明AMETEK在复杂宏观环境中具备较强的应对能力和财务韧性。 面向全年,市场普遍预计AMETEK将实现调整后每股盈利7.10美元,同比增长接近4%;而2026年其盈利有望进一步增长6.9%,达到7.59美元每股。利润的稳健提升,主要得益于持续的订单积累、成本控制措施以及产品组合的优化升级。作为工业电子仪器领域的重要参与者,公司在技术创新和市场拓展方面持续发力,确保了长期竞争优势。 然而,AMETEK股价表现仍有待改善。对比工业板块整体强势上涨,公司股价的相对落后引发了市场部分投资者的疑虑。

部分分析师指出,尽管公司业绩稳步增长,但投资者需关注宏观经济变数、原材料价格波动以及全球供应链风险对企业未来盈利的潜在影响。此外,持续的市场竞争压力也可能限制利润率的进一步大幅提升。 不过,值得肯定的是,AMETEK拥有健康的财务结构和强大的现金流支持。公司注重提升运营效率,积极调整产品线以适应市场需求变化。结合其稳健的盈利模式和积极的资本回报策略,AMETEK具备较强的长期投资价值。 从投资者角度来看,AMETEK的股份获得了多家券商的积极评级。

在16家分析师中,10人给予“强烈买入”建议,1人为“适度买入”,4人持“持有”,仅1人表达“强烈卖出”观点。平均目标价约为198.07美元,较当前价位存在约11.2%的上涨空间,这为投资者提供了潜在的资本增值期待。 综合来看,AMETEK在2025年第二季度的财报数据有望延续其稳定盈利和运营效率提升的趋势。虽然面临一定的外部挑战和市场波动,公司依然展现出强劲的内生增长动力和行业领先地位。投资者应密切关注即将公布的具体业绩数据,并结合宏观环境和行业动态对公司未来走势进行审慎评估。展望未来,随着全球工业自动化和高端制造需求的不断增长,AMETEK有望在技术创新和市场扩展方面持续受益,进而推动企业价值稳步提升。

在全球经济复杂多变的背景下,AMETEK如何灵活应对挑战、优化供应链管理和加快产品研发,将成为其保持竞争优势的关键所在。投资者应关注公司管理层对财务指标的指引和战略规划,以判断其持续增长能力。 综合种种迹象,AMETEK依然是一家具备长期投资潜力的工业巨头,其2025年第二季度财报表现值得期待。同时,合理评估相关风险因素和市场条件,有助于投资者制定更加科学和稳健的投资策略。随着财报发布日期临近,市场将对AMETEK未来的营收增长、利润空间和市场份额变化做出更为直观的反应,而这也将进一步揭示其在产业链中的位置与发展前景。 总结而言,AMETEK凭借其多元化的业务布局、持续的技术创新能力和健康的财务表现,预计将在2025年第二季度继续保持盈利增长态势。

其股票在适度买入的风险收益比匹配下,为投资者提供了一个值得关注和深度考察的优质标的。未来,企业若能有效应对行业波动和市场挑战,抓住智能制造和数字化转型的机遇,有望实现更为可观的业绩提升和股东回报。