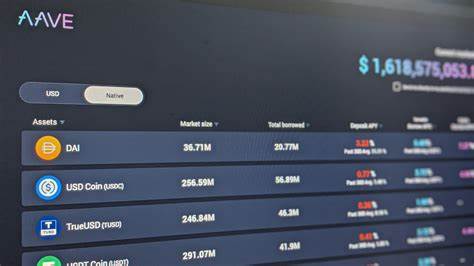

在当前快速发展的区块链领域,EigenLayer作为一种新兴的技术和资本平台,正吸引着越来越多的关注。根据最近的报告,EigenLayer当前锁定的总价值(TVL)已经达到了110亿美元,仅次于流动质押平台Lido(230亿美元TVL)和加密借贷市场Aave(113亿美元TVL)。然而,随着越来越多的机构投资者开始探索这一领域,一个关键问题浮出水面:EigenLayer是否已做好迎接机构采用的准备? EigenLayer的核心理念在于“重质押(restaking)”,即允许用户将其持有的资产用于多个协议,以此来最大化收益。然而,该平台的构建似乎更侧重于更具风险承受能力的散户投资者,而当前并未完全满足机构的需求。这也是许多专家在讨论EigenLayer未来时所提到的重要议题。 首先,考虑到机构投资者的运作模式,我们可以发现,绝大多数机构会通过信誉良好的保管人或专门为机构服务的钱包提供商来管理其资产。

在EigenLayer的现有架构中,大部分重质押的委托需要通过用户界面进行操作,并且需要连接到如MetaMask、Trust或Rainbow等DeFi钱包。这意味着,机构需要其保管人或钱包提供商为EigenLayer生态系统开发必要的集成,以便其所选的质押服务提供商(例如Twinstake)能顺利进入系统。然而,至今,许多面向机构的保管人对于EigenLayer的集成能力依然有限,造成了接入生态系统的障碍。 其次,机构投资者在选择参与重质押时,通常会特别关注选择的“操作员”(Operator)。在EigenLayer的术语中,操作员负责运行软件和硬件,为其委托者生成奖励。机构倾向于选择那些提供法律上可执行的绩效保证的操作员,这与他们更倾向于使用质押服务提供商而非无许可质押协议的选择是一致的。

机构会期望得到保障,包括如“削减风险保险”(slashing risk insurance)等保护措施,而目前尚无任何外部提供商能够在机构层面提供这样的保障。 另外一个值得关注的方面是,机构在选择活跃验证服务(AVS)时所面临的选择压力。这些服务包括零知识证明器、数据可用性层和预言机等。操作员在这些服务中扮演着重要角色,但对于机构而言,谁来选择支持的AVS列表也是一个需要考虑的问题。无论选择来自操作员还是他们的委托方,这都反映了机构希望能够在他们参与的过程中保持一定的控制权。 尽管当前EigenLayer在某些方面还未能完全满足机构的需求,但有专家认为这并不意味着EigenLayer没有潜力。

随着技术的进步和对其需求的不断理解,EigenLayer完全有可能对其平台进行调整,以适应机构投资者的具体需求。更加人性化的用户界面,具备更多集成的保管人,以及能够提供保障和信誉的操作员,都是EigenLayer未来可以追求的方向。 在不断发展的区块链市场中,快速变动的环境使得所有参与者都必须保持灵活性。对于EigenLayer来说,怎样在散户和机构之间找到一个平衡点,将是其成功的关键之一。是否能够建立起一套满足各方需求的系统,不仅关乎EigenLayer自身的前途,更将影响到整个行业的发展趋势。 未来,随着意识的提升和基础设施的不断完善,EigenLayer是否能够转变成一个更符合机构需求的项目,值得行业参与者与各类投资者的密切关注。

行业的专家和学者们将在各种会议和论坛中积极探讨这一话题,而机构投资者也会继续观察EigenLayer的进展,以衡量其是否能为自己的资产增值提供有效的解决方案。 整体而言,EigenLayer的未来值得期待。尽管当前面临着不少挑战,但其在重质押和多重协议收益管理方面的创新依旧让人兴奋。随着技术的不断演进和市场需求的变化,EigenLayer有潜力成为未来机构投资者的重要参与平台。正如区块链行业的其他新兴项目,EigenLayer的最终命运将取决于它如何能适应不断变化的市场环境,以及如何满足不同类型用户的需求。