近年来,个人健康报销账户(Individual Coverage Health Reimbursement Arrangements,简称ICHRA)正逐步成为美国雇主提供员工医疗保险福利的重要工具。相比传统的团体健康保险计划,ICHRA为雇主和员工提供了更大的灵活性和选择权,尤其是在中型和大型企业中日趋受到青睐。随着健康保险市场的不断演变,ICHRA的采用率显著增长,同时美国国会也在积极讨论将ICHRA的相关规定纳入法律范围,为其长期推广建立更加稳定的政策基础。 ICHRA是于2020年首次面世的新型健康保险报销模式,允许企业为员工设立固定金额的报销账户,帮助员工购买符合《平价医疗法案》(ACA)标准的个人健康保险。通过这种方式,员工可以自由选择适合自身需求的市场保险计划,不受传统团体保险计划有限方案的限制。雇主则能通过预先设定的报销金额控制成本,降低提供健康保险的财务风险。

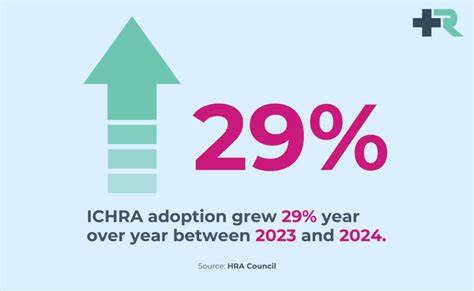

据HRA协会(HRA Council)最新报告显示,从2024年到2025年,拥有50名以上全职员工的雇主中,ICHRA的采用率增长了34%。尽管如此,目前大多数使用ICHRA的企业规模仍小于20人,且许多公司正通过ICHRA首次向员工提供医疗保障。这说明此类报销账户不仅在大型企业中表现活跃,更逐渐渗透到小型企业,解决了小企业因成本压力难以为员工提供传统团体保险的困境。 在美国,过去二十年间,提供健康保险福利的小型企业比例从近半数下降至三成左右,部分原因是医疗费用持续攀升,保险开支压力加剧。在这种背景下,ICHRA为企业保留员工吸引力和福利竞争力提供了新路径。雇主能够灵活设置每位员工的补贴额度,满足不同资金能力的需要,避免因统一团体计划带来的成本负担。

而对于员工而言,ICHRA带来的最大优势是自主选择。传统团体保险通常由雇主限定少数几个方案,选项有限。通过ICHRA,员工能在ACA的健康保险交易市场中挑选符合自身需求的计划,不论是覆盖范围、保费还是医疗服务提供者都拥有更多自由。此外,ICHRA的参与者普遍年轻、健康状况较好,这对稳定保险风险池、控制整体医疗市场费用具有积极意义。 然而,ICHRA的普及同样面临一定挑战。由于缺乏全国统一的数据收集,目前对其具体覆盖人数的统计尚不完全清晰。

市场专家估计,约有50万至100万美国人受益于ICHRA计划,但这一数字可能只是实际规模的保守估计。随着更多企业采用这一方案,未来数据透明度和统计方法的改进将推动行业更好地理解其影响和发展态势。 国会层面,一些立法者正积极推动将ICHRA纳入联邦法律框架,旨在为该类型健康保险方式提供明确的监管标准和政策支持。若相关法案通过,将减少企业适用政策的不确定性,促进更多企业特别是中小型企业采用ICHRA。此外,立法的实施也将为消费者权益保护、市场监管及税务处理等方面提供更规范的指导,强化整个生态系统的健康发展。 未来,随着健康保险市场继续向个性化和灵活化转变,ICHRA有望成为员工福利体系中不可或缺的一部分。

企业可以根据自身经营情况灵活调整报销额度和方案设计,员工则能享受更多自主选择的权利。对于广大尚未提供健康保险、或因传统计划成本过高而难以覆盖员工的小型企业,ICHRA无疑为其打开了一扇进入健康保障领域的大门。 总体来看,ICHRA的快速增长反映了美国医疗保障市场创新及多样化发展的需求。在国会将ICHRA纳入法律体系的推动下,预计未来这一机制将实现更加广泛和规范的应用,不仅帮助企业控制成本,也为员工带来更好的医疗保障体验。随着政策和市场环境的不断完善,ICHRA将继续深化在美国医疗保险格局中的影响力,助力构建更加灵活、公平和可持续的健康保障体系。