近年来,全球汽车行业正经历着由内燃机汽车(ICE)向电动汽车(EV)转变的巨大变革。随着环保理念的普及和政策的推动,电动汽车市场的增长潜力获得了业界的广泛关注。然而,在这一转型过程中,电池供应链成为关键的瓶颈,而原始设备制造商(OEM)则面临着重重挑战。电池作为电动汽车的核心部件,其供应链的稳定性、成本效益和技术创新直接影响着整车的性价比和市场竞争力。中国和西方国家在电动车和电池产业发展上的差异,进一步加剧了这一复杂局面的多重挑战。中国市场的快速发展和成熟的产业链,使其电动汽车成本接近甚至低于传统内燃机车;而西方市场则受到供应链不成熟、技术各异以及政策障碍等多方面因素影响,电动汽车的普及速度相对滞缓。

面对这一形势,OEM厂商首先要解决的便是成本控制的问题。电池原材料价格的波动、制造工艺复杂以及对高性能电池的持续需求,使得电池成本居高不下。高昂的成本直接导致电动车价格偏高,阻碍消费者的购买意愿。OEM厂商必须在保持电池性能的同时,通过规模化生产、技术优化以及供应链整合来实现成本下降,进而提升电动汽车的市场竞争力。其次,供应链的风险管理是OEM面临的另一大难题。近年来,全球供应链频繁经历中断,诸如疫情、地缘政治紧张以及贸易壁垒等因素加剧了供应链的不稳定性。

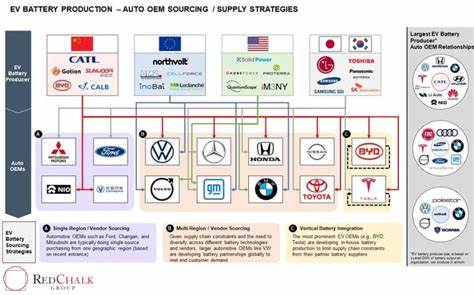

特别是中美之间的贸易政策对供应链布局产生了深远影响。美国政策要求电动汽车制造商和电池供应商减少对中国企业的依赖,否则难以享受政府补贴。这一政策虽有助于促进本土产业发展,但也给西方OEM的供应链多样化带来了挑战。中国企业凭借其技术优势、成本效益以及完善的产业链,依然在全球电池供应市场占据主导地位。对于西方OEM而言,如何在降低成本和规避供应链风险之间找到平衡,是一个长期的战略课题。除此之外,西方国家尚处于电池产业链的初期发展阶段,面临"供需两头不到岸"的困境。

即缺少足够的上下游企业支持投资建设,形成产业链断层,使得电池材料加工以及电池制造发展的协调性不足。举例来说,前驱体材料供应商不愿投入生产,如果没有下游的正极材料工厂作支撑,同理正极工厂也由于缺少上游原料而举步维艰。这种"马车与马"的问题制约了西方电池产业的快速成长。为应对这些挑战,OEM厂商不得不依靠多方合作和创新战略。一方面,加强与中国供应商的合作,利用其成熟的技术和产业链优势,降低成本压力。另一方面,大力投资本土电池产业链建设,支持上下游企业协同发展。

此外,在技术层面,研发固态电池、提升回收技术、采用替代材料等创新方向同样被视为突破瓶颈的关键。政策环境对OEM的电池供应链布局也起到了至关重要的作用。虽然政策支持有助于产业发展,但过于复杂的限制措施可能导致供应链布局受阻,增加成本和风险。针对美国等西方国家推动的供应链"本地化"政策,OEM需灵活调整战略,不断优化供应链多元化,以实现既符合政策要求,又保证供应稳定的目标。未来,随着新能源汽车市场的不断扩张和技术进步,电池产业链必将迎来深刻变革。OEM厂商需持续关注全球供应链动态,积极应对成本和风险挑战,推动供应链创新和合作,加强国际间的技术交流与资源整合。

唯有如此,才能在激烈的市场竞争中占据领先地位,推动电动汽车行业迈向可持续发展新阶段。综上所述,电池供应链是电动汽车产业发展的核心与瓶颈。OEM厂商在成本控制、供应链风险管理、技术创新和政策应对方面面临多重挑战。通过深化国际合作、推动产业链协同和技术升级,OEM能够逐步破解供应链困境,释放电动汽车市场的潜力,引领全球汽车工业的绿色转型浪潮。 。