VICI Properties Inc.(NYSE代码:VICI)作为一家专注于高品质赌场、酒店、健康娱乐及休闲目的地的美国房地产投资信托公司,近年来在资本市场中稳步崭露头角。其独特的业务模式以及在廉价季度分红股票领域的良好表现,使其成为许多追求稳定现金流和持续收益投资者关注的焦点。本文将系统解析VICI Properties的长期增长潜力,助力投资者科学把握投资机会。 首先,VICI Properties以其广泛覆盖的房地产资产组合赢得市场青睐。该公司投资的物业主要围绕三个核心领域:赌场及相关娱乐设施、酒店住宿业务以及健康和休闲相关设施。其资产多集中于知名大型场所,保证了其租赁收入的稳定性和增长潜力。

值得注意的是,VICI采用的是三重净租赁(NNN)结构,这种租赁模式有助于将物业相关税费、维修及保险等成本转移给租户,大幅降低了VICI的运营风险。这种长期、稳定的租赁结构成为公司实现稳健现金流和派发高额股息的基础。 从租赁合同的期限来看,VICI Properties的平均租期高达40年,极大地保证了租金收入的可预测性及持续性。长租期不仅保障了公司未来收入的稳定,还体现了租户对物业资产的强烈认可和依赖,这对风险管理具有积极意义。此外,VICI不断通过协议中租金递增条款应对通胀压力。数据显示,今年约42%的租赁合同包含了与通胀挂钩的租金调整条款,预计到2035年,这一比例将大幅提升至90%。

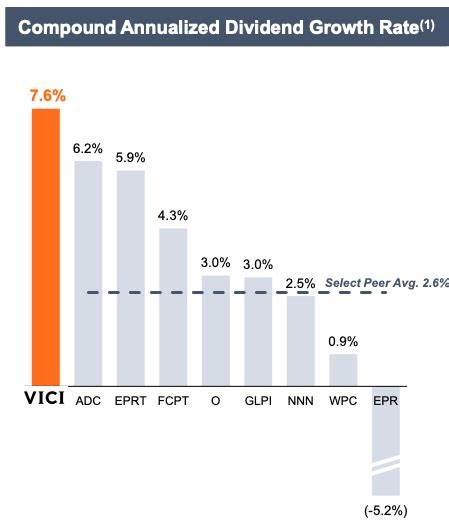

这意味着租金收入将在保证稳定的基础上持续增长,进一步巩固公司的财务健康状况。 从股息表现来看,VICI Properties近年来持续提高分红水平,彰显出其强劲的盈利能力和投资价值。2025年9月4日,公司宣布季度分红上涨4%,调至每股0.45美元,连续八年的股息增长纪录使其成为廉价季度分红股票中的佼佼者。截至9月23日,VICI的股息收益率约为5.64%,显著高于许多同类房地产信托公司。这不仅吸引了寻求稳定收入来源的投资者,也为长期持有者带来了可观的资本回报。 然而,尽管VICI具有显著优势,投资者仍需理性看待潜在风险。

房地产投资信托行业本身对宏观经济环境、利率变动极为敏感。利率上升可能导致融资成本增加,同时影响房地产估值。此外,赌场及旅游相关行业的周期性波动也可能对VICI的租户经营状况造成影响,间接影响公司租金收入。投资者需均衡考虑收益和风险,配置适合自身风险偏好的资产组合。 近年来,科技与经济政策的快速变化也为传统房地产投资信托带来挑战与机遇。文章提醒投资者,尽管VICI在长期股息增长上表现突出,但部分热门板块如人工智能领域相关股票展现出更大的短期增长潜力和抗跌能力。

特别是在特朗普时代贸易保护主义政策推动产业链本土化趋势的背景下,部分科技类股票可能获得显著提振。投资者在构建投资组合时,可考虑结合稳定收益的房地产信托和成长型科技股,实现风险分散与收益优化。 从市场估值角度看,VICI Properties目前处于相对合理甚至偏低的估值水平。其稳定的经营现金流及强大的资产质量为股价提供了坚实支撑,尤其是对于注重现金回报的价值型投资者具有较高吸引力。加之房地产信托公司受到利率及通胀的双重影响,VICI逐步提升租金以应对通胀的策略,有助于公司在通胀周期中维持财务稳健。 未来展望上,VICI Properties正积极通过资产收购和业务扩展扩大其市场份额。

公司利用资本市场优势,持续购买优质赌场和娱乐物业,深化与大型运营商的战略合作。此外,随着全球休闲娱乐消费需求回暖,相关物业的出租率和租金水平有望改善,强化公司未来收入增长动力。长期来看,VICI的资产结构和租赁模式具备抵御宏观经济波动的韧性,有利于实现持续分红增长和资本增值。 综上所述,VICI Properties凭借稳健的三重净租赁策略、长租期保障以及灵活的租金调整机制,为投资者打造了可靠且持续增长的收益平台。其在廉价季度分红股票中的优异表现,不仅适合追求高股息收益率的保守型投资者,也为长期资本增值提供了坚实基石。投资者在考虑配置VICI时,应关注宏观经济环境变化及行业波动带来的风险,同时结合自身投资目标进行合理资产配置。

随着市场环境的不断演进,VICI Properties有望继续保持其在房地产投资信托领域的领先地位,成为投资者实现资金稳健增长的重要选择。 。