随着全球经济环境的变化和货币政策的调整,定期存款(Certificate of Deposit, 简称CD)利率经历了诸多起伏。2025年9月2日,市场上出现了值得关注的定期存款利率新高,最高年利率达到了4.45%。这为寻求稳健理财工具的投资者提供了一个难得的机会,既能保证本金安全,又享受相对较高的收益。本文将全面解读当前定期存款利率的最新趋势,历史背景,如何挑选最优利率,以及为何现在是锁定高利率定期存款的最佳时机。首先,了解定期存款利率为何波动,对投资者判断形势至关重要。过去十多年,CD利率受多种因素影响,包括联邦储备银行的利率调整、经济增长速度、通货膨胀率以及市场资金供需等。

自2008年全球金融危机以来,联储采取了多次降息政策,导致定期存款利率整体处于低位,甚至一度跌至不足1%。然而,2022年到2023年间,为遏制高涨的通胀,联储进行了数次加息,推动了存款利率持续走高。这种局面持续到了2024年底和2025年初,虽然联储开始放缓加息步伐,甚至适度降息,但CD利率依旧维持在历史的较高水平。具体到2025年9月2日,市场上最具竞争力的定期存款产品由LendingClub推出,8个月期限的CD利率高达4.45%年收益率(APY)。这个水平远高于传统储蓄账户的利率,展现了定期存款在当前理财环境中的吸引力。除此之外,市场上的其他短期定期存款利率一般处于4%到4.4%之间,涵盖6个月到12个月的不同期限。

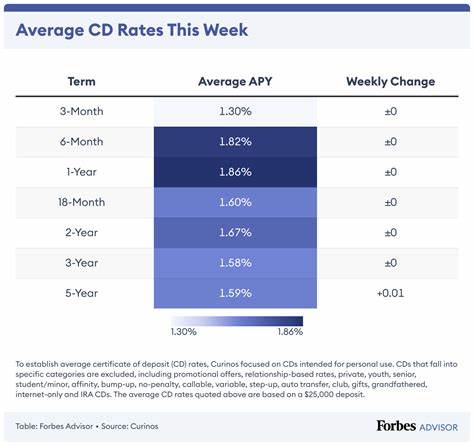

相比过往几年,投资者如今可以轻松选择既符合自身流动性需求,又拥有优厚回报的理财产品。需要注意的是,往年长期定期存款产品的利率通常会高于短期产品,因为资金被锁定时间更长,风险相对较大。但目前,市场上出现了短期和中期利率高于长期利率的"收益率曲线平坦甚至倒挂"现象。经济不确定性和预期未来利率下调,是造成这一现象的主要原因。投资者若选择锁定较短期限的定期存款,既确保了当前高利率,又能在期限到期后灵活调整投资策略。选择适合自己的定期存款产品,除了关注年收益率之外,投资者应综合考量自身的资金使用计划、存款金额、取款罚金条款及相关金融机构的信誉。

理想的定期存款期限由投资者的流动性需求决定,短期产品适合近期可能有资金需求的人士,而长期产品则适合计划较久远、追求稳定收益的人。此外,不同金融机构所提供的利率存在较大差异。线上银行因运营成本低,通常能提供更高的利率,而传统实体银行利率则相对较低。投资者应留意金融机构是否拥有FDIC保险或信用社是否由NCUA担保,以保障资金安全。在选择定期存款账户时,还应关注是否有最低存款要求,某些高收益产品可能门槛较高,不适合所有投资者。关于提前支取问题,绝大多数定期存款一旦提前支取将面临罚金,这可能影响最终收益。

因此,投资者应合理评估资金使用的灵活性,避免因急需用钱而遭受损失。当前高利率环境下,及时锁定存款利率尤其重要。随着联储可能在未来会议上进一步调整利率,定期存款利率有可能出现下降趋势。提前锁定高利率有助于保障财富增值水平,避免未来利率走低带来的收益缩水风险。纵观历史,2000年以来的定期存款利率呈现出明显的波动轨迹。2000年代初期,受经济扩张影响,利率较高;2008年金融危机后,央行多轮降息致使利率一路下滑;2015年至2018年间,经济复苏和加息周期带来利率回升;2020年新冠疫情爆发导致利率再度跌至极低水平;最近几年通胀压力促使联储大幅加息,推动利率攀升。

经历这些历史波动后,投资者对定期存款的认知更趋理性,开始根据市场动向和自身资产规划进行合理布局。对许多追求稳健理财,并希望规避股市波动风险的投资者而言,定期存款依然是重要的资产配置工具。综上所述,2025年9月2日市场上高达4.45%的定期存款年收益率为投资者提供了绝佳的理财窗口。投资者在选择时应充分结合自身的资金需求和长期规划,合理挑选期限和机构,确保资金安全的同时,实现收益最大化。未来联储政策走向和经济发展仍存在一定不确定性,适时关注和调整投资策略尤为重要。通过理性分析和积极行动,投资者能够在当前充满机遇的环境下,充分发挥定期存款的优势,实现财富稳健增长。

。