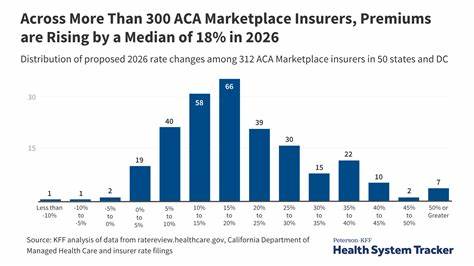

近年来,随着医疗成本的不断攀升和政策环境的变化,美国的Affordable Care Act(简称ACA)健康保险市场经历了不小的波动。根据2025年7月发布的一项由凯撒家庭基金会(KFF)及彼得森医疗中心联合进行的初步报告显示,2026年ACA市场健康保险计划的保费有可能迎来自2018年以来最大幅度的增长,部分地区的涨幅预计将超过20%。这一预警无疑引发了广泛关注,尤其是对于依赖ACA市场保险覆盖的广大民众来说,其经济负担将产生深远影响。ACA是美国旨在为未通过雇主或政府计划投保的个人提供高质量、负担得起的医疗保险的重要途径。自2014年推出以来,ACA保险市场为数百万美国人提供了基本医疗保障,并通过各类补贴减轻了参保者的经济压力。然而,随着2026年临近,相关的政策和经济环境却正朝着不利于保费稳定的方向发展。

根据报告,超过一百家在20个市场运营的保险公司提出了平均15%的保费上涨请求,且超过四分之一的保险公司计划将涨幅控制在20%或更高。与此形成鲜明对比的是,2025年的基准保费平均为497美元,同比仅上涨约4%。为何会出现如此显著的保费增长趋势?究其原因,主要与政策不确定性以及成本因素的双重作用密不可分。首先,增强的保费税收抵免政策,这一于2021年推行以扩大补贴和提升补助资格的措施,预计将于2025年底到期,除非国会予以延续。若未能续期,原本依赖高额补贴的参保者将面临保费的大幅上涨,进而可能导致这些较为健康的群体退出保险市场。这种筛选效应将使剩余参保人口群体健康状况相对较差,医疗成本增加,推动保费继续攀升。

其次,国际贸易政策的不确定性,如关税变动,也加重了医疗用品和药品的进口成本,间接推高了保险公司的成本支出。受此影响,部分保险计划的定价策略中,保费上涨幅度较无关税因素的情况下高出约3%。此外,医疗服务本身的通胀压力依然存在,医疗技术进步常伴随着相应的费用增加,而慢性病患者和老龄化人口的增加也使得保险公司面临更高的医疗风险。面对这些复杂因素,保险公司在提交保费调整申请时,不得不反映出更高的成本预期,以确保财务稳健。政策环境的变化尤其令人关注。ACA启动时,政府通过提供较为有力的补贴保障了市场的需求稳定,但随着政治力量的更迭和财政压力的增加,补贴政策的持续性成为悬念。

国会若无法及时通过延续措施,重创保险市场,特别是对低收入和中等收入参保者的影响将尤为严重。保费上涨无疑将推高参保门槛,使得部分家庭考虑放弃购买保险,这不仅违背了ACA促进全民医疗覆盖的初衷,也可能加剧医疗服务市场的不均衡。对于广大投保人而言,面对即将进入的保费高涨期,理性规划财务成为必要。提前了解自身医疗需求和经济状况,充分利用现有的补助政策,适时比较市场上不同保险计划的覆盖范围与价格,是应对保费上涨的有效策略。同时,关注相关立法动向,参与公共政策讨论,推动政府持续支持补贴政策,也将有助于缓解未来保费上涨的压力。从更宏观的角度看,ACA保险市场的未来发展不仅取决于保费水平的波动,更关乎整个美国医疗保障体系的公平性和可持续性。

随着医疗技术的快速进步和人口结构的变化,如何在控制成本的同时保证全民医疗服务的可及性,成为摆在政策制定者、保险公司和社会公众面前的共同挑战。总结而言,2026年ACA健康保险计划保费预计将面临显著上涨,这背后既有政策不确定性的深刻影响,也有成本结构变化的客观压力。对普通参保者来说,及时了解信息,灵活调整自身保障策略,将是面对保费变动的重要课题。未来,如何通过合理政策设计和市场机制的优化,实现医疗保险的高效运行和全民健康福祉的提升,将是整个社会需要共同努力的方向。