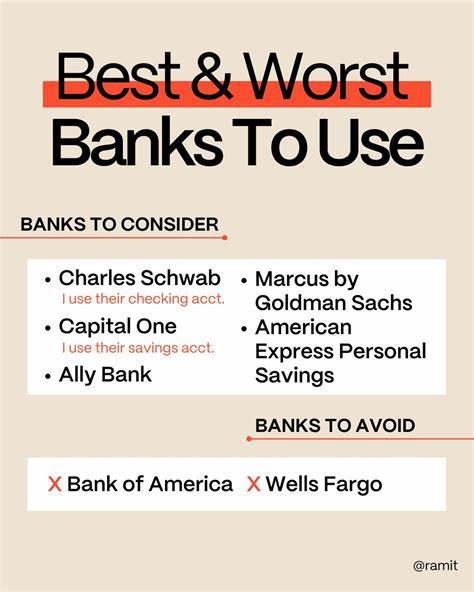

在当今社会,银行账户不仅仅是存储资金的工具,更是实现财富增值的重要平台。尤其是在储蓄账户变得多样化的环境下,选择一个合适的银行账户关乎利息收益、资金流动性以及整体财务健康。著名金融专家兼自我财富管理导师拉米特·塞西(Ramit Sethi)在其网站“我将教你富有”中,深入分析了选择银行账户时不可忽视的几个关键误区。本文将围绕塞西的观点,探讨在选择银行账户时应避免的三大常见错误,帮助读者确保财富在安全的同时获得最大化收益。 首先,不认真阅读银行账户的相关细节条款是最常见的失误之一。在快速浏览开户流程时,许多消费者往往因为条款内容繁琐冗长,而选择忽略这些重要信息。

实际上,细则中隐藏着账户的维护费用、最低余额限制、交易次数限制等关键内容。举例来说,一些银行标榜“免手续费”,但若账户余额低于规定标准,或长时间没有存取款行为,便可能启动维护费用扣除。这种隐性收费会逐渐侵蚀账户的利息收益,甚至导致账户亏损。拉米特强调,只有深入理解所有条款,用户才能制定合理的资金管理策略,避免被不必要的费用拖累。当遇到复杂难懂的条款时,结合现代智能工具如人工智能助手进行辅助解读,可以大大提升理解效率,确保不会错过任何风险信息。 其次,未能充分比较不同银行提供的利率,尤其是没有重点关注网络银行的优势,往往让储户错失更佳的收益。

拉米特指出,互联网银行由于缺少实体网点,能节省大量运营成本,因此他们通常能够提供高于传统银行的储蓄利率。许多传统实体银行难以与这些在线平台竞争,导致相同账户类型的利率普遍偏低。储户如果只关注知名度或服务便利性,而没有将重点放在利率比较上,可能会让多余的资金收益低于市场实际水平。对比利率不仅仅是关注名义上的利息,更要关注综合收益率,包括利率变动周期、复利方式、存取限制等细节。只有选择利率合理且账户灵活的银行,资金才能保持适度流动性的同时,实现稳定增长。 另外一种常见误区是忽视账户类型的实际功能区分,尤其是在选择货币市场账户与高收益储蓄账户时。

拉米特提醒消费者二者虽同属储蓄产品,但功能特点和适用场景存在明显差异。货币市场账户往往带有交易功能,如可配备借记卡或支票簿,方便日常支取,但通常对账户余额有较高限制,且某些交易可能受次数限制。相比之下,高收益储蓄账户更专注于利息积累和长期资金存储,限制更多流动操作,鼓励储蓄行为。错误的账户选择可能导致资金使用不便或者利息收益受限。透彻理解两种账户的设计意图和自己的理财需求,实现账户与资金使用的最佳匹配,是最大化利益的关键。 除了上述误区,拉米特还强调了对于账户安全性和合规性的关注。

必须确保所选银行具备联邦存款保险公司(FDIC)或等效机构的保险资格,保障本金安全。许多在线平台快速崛起,部分提供高利率但安全性较弱的账户,风险不容忽视。理财的初衷在于稳健增值,任何潜在风险因素都应事先甄别并避免。同时,了解账户的资金可提取性及紧急情况应对机制,也是完善资金管理的组成部分。 综合来看,选择银行账户的过程应基于充分的信息收集和合理的金融评估。拉米特·塞西的建议提醒我们,避免三大关键错误,即不仔细阅读条款、不比较利率以及误选账户类型,是确保资金安全与成长的基础。

个人理财不只是数字游戏,更涉及细节把控与策略执行。借助专业视角和现代工具辅助,我们能够超越传统思维,实现更高效的资金管理。未来金融环境变化无常,只有不断提升自身理财素养,才能在银行账户选择中游刃有余,逐步打造属于自己的财富帝国。