在全球经济一体化的背景下,中东欧国家在努力加入欧元区(EMU)前面临着选择适当汇率制度的重要决策。这一决策不仅关乎这些国家的短期经济稳定,也对长远的经济发展产生深远影响。 随着欧洲经济和货币联盟(EMU)的形成,关于汇率制度选择的讨论变得愈加复杂。对于希望加入欧盟的中东欧国家来说,选择一项能够支持经济发展并满足《马斯特里赫特条约》标准的汇率制度,对于成功过渡至欧元区至关重要。这些国家的经济规模较小且高度开放,加入欧元区所带来的经济优势不可忽视,包括降低风险溢价、利率和交易成本。然而,如何选择适合的汇率制度,以确保经济稳定、保持竞争力、推动结构性改革,以及顺利达到《马斯特里赫特条约》规定的通货膨胀标准,仍然是一个悬而未决的问题。

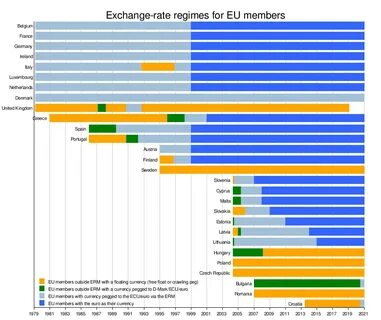

巴拉萨-萨缪尔森效应(Balassa-Samuelson effect)是理解这一选择的关键概念。该效应说明,由于生产率在不同部门间的增长速度不同,而工资水平相对统一,通常外贸部门的生产率增长速度快于非贸易部门(如服务业)。因此,随着过渡经济体的生产率增长,这些国家的消费者价格指数往往会以比欧盟国家更快的速度上升。 在汇率制度的选择上,这些国家呈现出多样性。从爱沙尼亚的货币委员会到波兰和捷克的浮动汇率制度,再到匈牙利的逐步爬升制度,它们在汇率管理上采取了不同的策略。虽然这些国家都渴望实现《马斯特里赫特条约》标准,但其汇率制度与实现该目标的进展之间并没有明确的联系。

例如,爱沙尼亚的货币委员会体系在通货膨胀方面表现接近欧盟水平,而捷克的浮动汇率制度也取得了类似成果。 同时,这些过渡国家都面临着一系列共同特点,这些特点直接影响着它们的汇率政策。首先,它们的工资和非贸易品价格普遍低于欧盟国家,因此,随着经济的发展,这些国家的实际汇率将需要合理升值,以避免竞争力下降和国际收支出现问题。其次,这些高度开放的经济体在全球金融体系中占据了一席之地,资本流动相较于之前的希腊、葡萄牙和西班牙等国的情况下,变得更加不受限制。这使得这些国家在应对金融危机时面临更大的挑战,例如1998年的俄罗斯金融危机便是一个显著的例子。 在选择汇率制度时,过渡国家的当局面临着三重矛盾目标的挑战:确保在资本波动下的合理汇率稳定、确保实际汇率的有序升值、以及加快步伐达到《马斯特里赫特条约》的通货膨胀标准。

根据《马斯特里赫特条约》,在加入欧元区的前一年,申请国的通货膨胀率不得超过低通胀的三个欧盟国家的平均水平1.5个百分点。 固定汇率制度有助于实现稳定的目标,但其风险在于,如果不具备相应的灵活性和支持性政策,可能导致实际汇率快速升值,进而难以维持。相比之下,灵活的汇率制度可能允许缓慢的实际汇率升值,符合巴拉萨-萨缪尔森效应,并有助于实现通货膨胀目标。然而,过渡国家由于易受投机资本流动的影响,实施灵活汇率制度可能导致实际汇率剧烈波动。 除了上述问题,汇率制度的选择还与市场情绪变化密切相关。在金融市场波动加剧时,这些国家容易受到资本流动的影响,因此制定有效的汇率政策显得尤为重要。

对于过渡国家而言,保持资本流入的动力与防范过快升值之间的平衡至关重要。为此,这些国家的货币当局必须保持较高的名义利率,以吸引外资,特别是在其经济发展前景正面临不确定性时。同时,这些国家也应避免在经济管理中陷入“称重综合征”。这是指国家在接近加入欧元区时,为了满足通货膨胀标准而采取过于紧缩的货币政策,反而在成功加入后可能导致经济政策的松动,这样可能会影响经济的健康发展。 尽管各国在选择汇率制度时面临复杂的经济环境,然而成功的关键在于有效的政策承诺、结构性改革的推进,以及对市场预测的敏锐应对。没有一个放之四海而皆准的汇率制度适用于所有过渡国家;相反,每个国家需根据自身的特定情况作出灵活的调整,以实现更为高效的经济管理。

总的来说,过渡国家在融入欧元区的过程中,将继续吸引外部资本,并面临市场情绪的波动。然而,是否能够成功建立起合适的汇率制度,还取决于政府在宏观经济政策上的坚定承诺以及在结构改革方面的进展。通过这些措施,过渡国家有可能在逐步实现经济稳定与增长的过程中,确保顺利过渡至欧元区。