夏普比率:定义、公式与实例解析 在投资领域,有一个重要的指标常常被人们提及,那就是夏普比率(Sharpe Ratio)。它是由经济学家威廉·F·夏普(William F. Sharpe)于1966年提出的,作为评估投资绩效的重要工具,夏普比率能够帮助投资者更好地理解投资回报与风险之间的关系。本文将详细讨论夏普比率的定义、计算公式以及实际例子,帮助读者深入了解这一重要指标。 首先,夏普比率的核心在于它对投资回报的风险调整。简单而言,夏普比率比较投资的超额回报和风险。超额回报是指投资回报率超过无风险利率的部分,经济学上无风险利率通常被视为政府债券的收益率。

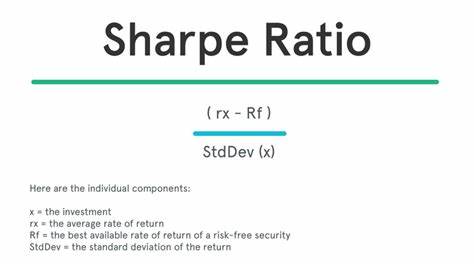

夏普比率的计算公式为: 夏普比率 = (投资组合回报率 - 无风险利率)/ 投资组合的标准差 其中,投资组合回报率(Rp)是投资者从投资中获得的收益,而无风险利率(Rf)通常以美国国债的利率为参考。标准差(σp)则是投资回报的波动性衡量,反映了在特定时间段内投资回报的变动程度。通过将超额回报与标准差划分,夏普比率可以有效地描述风险调整后的回报水平。 在实际应用中,夏普比率能够为投资者提供很多有价值的信息。一个较高的夏普比率通常意味着投资组合的回报率相对于其风险是比较理想的,反之则表明投资绩效可能较差。因此,投资者在选择投资产品时可以通过比较不同产品的夏普比率,以寻找出最优的投资选择。

不过,尽管夏普比率是一个广泛使用的绩效评估工具,但它并非没有局限性。例如,夏普比率的计算基于历史数据,未必能够完全预测未来的投资表现。此外,夏普比率同样假定收益分布是正态的,但在实际市场中,收益往往受到各种因素的影响,可能出现极端波动,而夏普比率未必能充分反映这些风险。 为了更好地理解夏普比率的使用,我们可以通过一个实例来具体说明。假设一个投资组合在过去一年中获得了20%的回报,而当年的无风险利率为3%。此外,同年投资组合回报的标准差为10%。

根据夏普比率的公式,我们可以计算出该投资组合的夏普比率为: 夏普比率 = (20% - 3%) / 10% = 1.7 这个结果表明,该投资组合在进行投资时所承担的每一单位风险都能够获得1.7单位的超额收益。因此,这个投资组合在风险调整后是一个较为理想的选择。 当评估不同投资组合时,投资者应当牢记,高于1.0的夏普比率通常被视为良好的表现,而高于1.5的指标则可视为非常优秀的表现。然而,夏普比率必须在同类投资的背景下进行比较,否则可能会得到误导性的结论。例如,某个投资组合的夏普比率为1.2,单看数据似乎相当不错,但若同行业的其他组合均达到1.5或更高,则该组合的表现就显得略微逊色了。 除了夏普比率,投资领域还有其他相关的风险调整指标,例如索提诺比率(Sortino Ratio)和特雷诺比率(Treynor Ratio)。

索提诺比率专注于向下波动,即仅考虑负面风险,从而为投资者提供更加精准的风险评估;而特雷诺比率则将超额收益与系统性风险(用贝塔值表示)相结合,允许投资者分析不同资产的风险与回报。 尽管夏普比率是一个非常有用的工具,但在使用时仍需谨慎。投资者在评估风险调整后的回报时,建议结合其他分析工具和指标,以便获得更全面的投资视角。市场具有高度的不确定性,单一指标可能无法涵盖所有风险。 在当今经济环境下,投资者面临着来自各个方向的挑战和机遇,夏普比率为我们的投资决策提供了科学的方法论。通过对风险和回报的细致分析,投资者能够更好地配置资产,优化投资组合。

总结来说,夏普比率作为一种重要的投资绩效评估工具,能够帮助投资者量化投资风险及其带来的回报。通过了解其定义、公式及应用实例,投资者可以更科学、理性地进行投资决策。然而,投资者在应用夏普比率时也应注意其局限性,结合其他指标进行全面分析,以实现更加稳健和成功的投资目标。