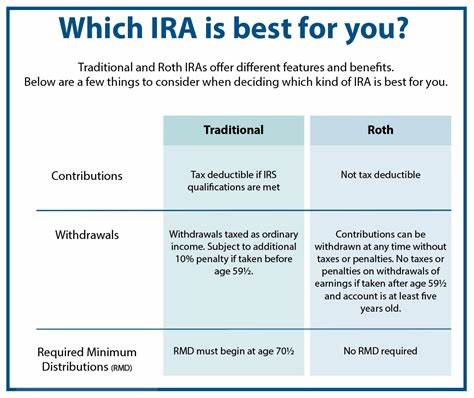

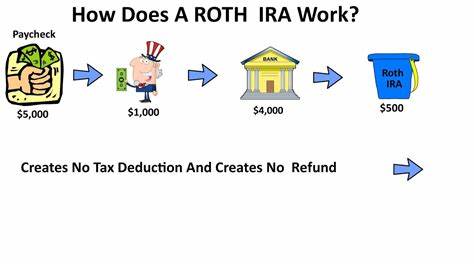

在现代金融市场中,许多投资者都渴望找到一种能够帮助他们为未来储蓄并享受税收优惠的投资方式。在这一背景下,罗斯个人退休账户(Roth IRA)逐渐成为越来越多人的理想选择。那么,什么是罗斯IRA,它是如何运作的,又该如何开设这个账户呢? 罗斯IRA是一种特殊类型的个人退休账户,允许投资者用已经缴过税的资金进行投资。其最大的特点是,账户内的资金和投资收益可以在退休后以免税的方式进行提取,这一点对于预计在退休后收入会增加的人来说尤为重要。与传统IRA不同,后者在存款时可以享受税前扣除,而在提取时则需要缴纳税款,罗斯IRA为投资者提供了一个更具灵活性和长远利益的选项。 开设罗斯IRA并不复杂,首先,投资者需要选择一个合适的金融机构,通常包括银行、投资公司或在线投资平台等。

接下来,投资者需要填写申请表格,提供个人信息,包括社会安全号码、收入水平等。此外,投资者还需决定账户的投资策略,这可能包括股票、债券、指数基金等不同类型的投资工具。值得注意的是,罗斯IRA特别适合那些能够实现长期投资的人,因为其免税的优势将在岁月中不断积累。 对比其他退休账户,罗斯IRA还拥有一些独特的规则,例如,没有强制最低提取要求。这意味着投资者在账户持有期间,无需在特定年龄之前提取资金,完全可以根据个人的财务状况决定提取的时间,以达到在税务上最大化的利益。此外,罗斯IRA允许投资者在账户中随时提取他们的本金,即使在未满59.5岁时,也不需要支付罚款或税款,这一点对于紧急需求的应对是十分便利的。

然而,罗斯IRA也有一些限制和不足之处。例如,账户的贡献额度通常会受到收入限制。在2024年,单身纳税者的调整后总收入(MAGI)如果低于14.6万美元,就可以全额贡献7,000美元,如果超过16.1万美元,则无法贡献。而已婚联合申报的夫妇同样面临着相应的收入限制。因此,高收入者可能需要考虑“反向罗斯IRA”作为替代方案,将传统IRA的资金转移至罗斯IRA。此外,尽管罗斯IRA具有其他投资账户所没有的税收优势,但在贡献的当年,投资者不能享受税前扣除的好处。

很多人可能会问,为什么选择罗斯IRA而非401(k)或者传统IRA?首先,罗斯IRA能够提供更高的灵活性,投资者可以随时提取本金,而没有额外税款的负担。其次,长期来看,罗斯IRA在退休后的税收处理上可能更具优势,尤其对于那些相信未来税率会增加的人而言。 在全球经济不断变化的背景下,罗斯IRA所能提供的免税增长极具吸引力。随着通货膨胀的增高,储蓄的实际价值往往会受到侵蚀,而罗斯IRA则提供了一个为未来做好资金准备的机会。这使得其在资产配置中逐渐扮演了重要角色。 对于如何成功开设罗斯IRA,投资者可按照以下几个步骤来操作: 1. **选择金融机构**:首先,需要仔细选择一个合适的金融机构来开设罗斯IRA。

不同机构的费用、投资选择和服务都会有所不同,投资者需要根据个人需求做出决定。 2. **填写申请表格**:在选择好金融机构后,投资者需填写相关的申请表格,提供必要的个人信息。这个过程可能需要提交身份证明、收入证明等文件。 3. **设定投资策略**:选择投资方式是开设罗斯IRA的重要一环,投资者可以选择股票、债券、共同基金等不同的投资工具。根据个人的风险偏好和投资目标,制定合适的投资组合。 4. **定期审查和调整**:开户后,投资者应定期审查投资组合的表现,必要时进行调整,以确保退休目标的实现。

总的来说,罗斯IRA是一种灵活、高效的退休储蓄工具,适合不同收入水平的个人。无论是在税收优惠、资金灵活性,还是投资多样性方面,罗斯IRA都展现出其独特的魅力。随着人们对退休规划的重视程度不断加深,掌握罗斯IRA的运作方式及开设流程,将帮助投资者在未来的财务管理中更加从容不迫。通过合理配置资源、利用退休账户,投资者将能更好地为未来的财务安全打下坚实的基础。