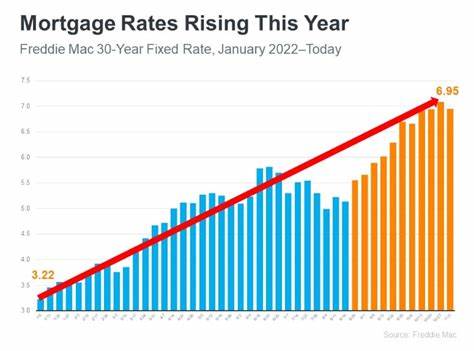

近期,美国抵押贷款市场迎来了一个重要变化——经过一个月的相对稳定甚至微幅上升后,抵押贷款利率首次出现小幅回落。根据弗雷迪麦克(Freddie Mac)最新发布的数据,当前平均30年期抵押贷款利率从上一周的6.89%下降至6.85%,平均15年期抵押贷款利率也从6.03%降至5.99%。这一消息无疑在金融市场和房地产领域引发了新的关注和探讨。多年来,美国房地产市场一直在抵押贷款利率的波动中徘徊,利率的细微变化都可能对购房和再融资需求产生显著影响。此次利率的回落在很大程度上反映出经济环境与市场需求的微妙互动,同时也预示着未来的政策走向和消费者行为可能出现新的动向。现阶段,抵押贷款利率的变动主要受到10年期美国国债收益率的影响。

债券市场利率的变动往往与经济数据密切相关,而近期发布的经济指标显示服务业活动放缓,私人就业增长低于预期。这些迹象表明经济增长存在放缓风险,进而引发了市场对美联储可能在未来几个月调整利率政策的讨论。投资者因预期未来可能降息,推动国债收益率下滑,这直接传导至抵押贷款利率的下降。美联储的货币政策虽然不直接控制抵押贷款利率,但其调控方向决定了市场对利率走势的预期。尽管利率有所下降,但整体水平仍居高不下,接近7%。这意味着虽然部分购房者和房贷申请人可能会感受到利率减轻带来的压力缓和,但高企的贷款成本依然对购房需求和市场活跃度形成制约。

根据抵押贷款银行家协会(Mortgage Bankers Association)的数据显示,尽管贷款利率有所回落,但购房贷款申请数量仍较前周下降约4%,同时再融资申请也出现相同幅度的下降。反映出市场的谨慎态度和消费者对未来利率走向的不确定性。贷款专家普遍认为,只有当利率出现更显著的下跌时,才能激发更大范围的购房和再融资需求。因此,当前利率回落属于短暂调整,市场仍需等待政策明确和经济形势进一步明朗。购房者在此背景下如何把握机会也成为关注热点。尽管总体购房申请下降,但相比去年同期仍有增长,表明买家仍存在购房动力。

市场专家建议潜在买家关注贷款利率的短期变化,利用利率下降的窗口期锁定较低利率。同时,优化信用评分、准备充足的首付款及了解多样化贷款产品也有助于降低贷款成本。此外,经济数据和就业市场状况仍将是影响抵押贷款利率的重要因素。即将发布的非农就业报告预估新增12.8万个就业岗位,结果如果远低于预期,可能会提升市场对美联储降息的预期,进一步推低贷款利率。反之如就业数据强劲,可能减少降息可能性,从而稳固或推高利率水平。因此,购房者和投资者需密切关注数据公布及政策动态,以便调整决策。

利率调整对房地产市场的长期影响亦不可忽视。持续较高利率曾使购房成本居高不下,抑制了市场需求,导致传统旺季的购买活动表现平淡。此次利率缓解若能持续,将有助于提振买家信心和市场活跃度,促进房地产交易的恢复。尽管如此,部分地区房价压力依然存在,降价余地有限,也对购房者构成挑战。综合来看,2025年中,抵押贷款利率的变化成为房地产市场焦点之一。利率首次回落虽意义重大,但其对市场的提振作用仍有待观察。

政策制定者、投资者和消费者均需理性看待利率波动带来的机遇与风险。未来几个月无疑将是检验市场韧性和政策效果的关键节点。购房者应合理规划资金,关注利率动态,选择合适时机入市。贷款机构和房产经纪人则需灵活应对市场变化,提供更多定制化服务以满足客户需求。在全球经济复杂多变的背景下,美国抵押贷款利率的每一次波动都牵动着无数家庭和资本的选择。理解其中的经济根源和市场趋势,将有助于更好地把握置业良机,实现资产配置的优化。

随着数据不断更新和政策逐步清晰,抵押贷款利率的未来走向将更加明确,也为购房者和市场参与者提供了新的参考依据。