当美联储开始降息,而股市恰好处于接近历史高点的位置,投资者通常会面临复杂的市场信号和两难选择。降息意味着资金成本下降、流动性增加,理论上利好风险资产;但如果降息是对经济下行或金融风险的反应,那么股市可能在短期或中长期承压。理解历史经验、识别关键信号与制定清晰的投资策略,是在此情境下提高胜算的关键。 理解降息与股市的基本机制 美联储降息通过多种渠道影响股市。首先,降息降低了无风险利率,使未来现金流折现值上升,从而推高估值倍数;其次,借贷成本下降鼓励企业与个人投资与消费,短期内提升盈利预期;再次,降息通常伴随宽松预期,推动资金从收益率较低的债券转向股票等风险资产。以上机制解释了为何降息往往会在短期内推动股市上涨。

然而,关键在于降息的动因。如果降息是为了防范未来的经济衰退或应对金融体系压力,那么这一政策信号可能预示着盈利前景恶化、企业违约风险上升与经济活动放缓。在这种情况下,降息的积极估值效应可能被基本面恶化所抵消,导致股市在初期或短暂反弹后出现回调或长期走弱。因此,判断降息是"预防性"还是"反应性"对于评估后续股市走势至关重要。 历史视角下的几种典型情形 回顾过去几十年的历史案例,可以归纳出若干典型模式。第一类是预防性降息:美联储在经济仍相对稳健时通过适度降息来维持增长与通胀目标,这类情形下市场往往对降息反应积极,股市在中短期内有较大概率延续上涨。

第二类是反应性降息:当降息是为应对已显现的经济疲软或金融动荡,市场则更容易出现下跌或震荡。第三类则为极端事件导致的紧急降息,例如大规模金融危机或黑天鹅事件,传统的政策传导机制可能失效,市场表现取决于事件本身的深度与政策组合的有效性。 具体案例可以帮助理解上述分型。21世纪初的互联网泡沫破裂与随后美联储的降息,最终未能避免股市长期下跌,因为降息是在泡沫破裂后被动应对经济与企业盈利的重创。2007年到2009年的金融危机期间,尽管美联储大幅降息并推出量化宽松,但金融系统的严重结构性问题导致股市出现长期大幅回撤。相对地,2019年的几次降息在股市接近历史高点时,短期内助推股市延续强势,直至随后因外部冲击引发剧烈波动。

历史告诉我们,降息本身并非万能,关键在于降息背后的经济态势与政策配套。 市场结构与估值因素的影响 当股市接近历史高点时,估值通常处于较高水平,投资者对政策和盈利预期尤为敏感。降息能够通过提高折现值推升估值,但若估值已明显偏离基本面,降息只是延长估值修正的时间窗口而非消除修正的必然性。估值回归的风险在于,一旦企业盈利增长无法支撑高估值,市场的回调幅度可能超过降息带来的短期正面影响。 此外,不同行业对降息反应存在显著差异。成长型科技股通常对利率变化更敏感,因为其未来盈利更依赖折现率;金融板块对降息常表现为利差压缩,从而短期承压但长期取决于经济活动恢复与信贷质量;周期性行业如工业与原材料在降息背景下若伴随经济改善,则可能受益较大。

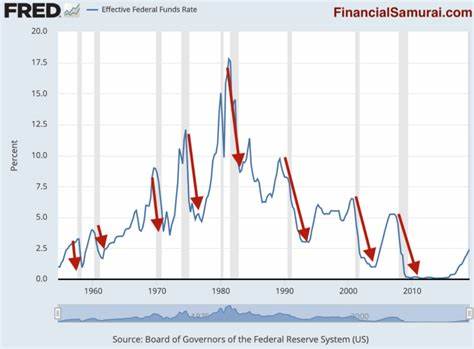

理解行业差异有助于在降息周期中更精准地配置资产。 收益率曲线与经济信号:关键判断工具 收益率曲线形状是判断未来经济走势的重要工具。收益率曲线倒挂往往预示着市场对未来经济增长的担忧,并在历史上与随后的经济衰退有较强相关性。在许多情况下,收益率曲线的倒挂会促使美联储最终采取降息行动以应对潜在衰退。如若降息发生在收益率曲线仍处于正斜率并伴随温和通胀,则更可能是预防性降息;反之,降息在曲线深度倒挂或长期利率下行的背景下,更可能是对经济疲软的反应,股市随后可能面临更高下行风险。 短期与中长期表现的差异 历史数据与市场经验均表明,降息宣布后股市在短期内往往会出现积极反应:投资者对流动性改善和融资成本降低作出快速估值调整。

然而,中长期表现取决于基本面的走向。如果降息能够成功刺激需求并促进盈利回升,股市有望在数月到一年内延续上涨;如果降息只是临时缓解但无法扭转衰退趋势,则股市可能在初期反弹后再次下行。 因此,投资者应区分短期交易机会与中长期配置决策。短期交易者可以在降息初期利用波动捕捉收益,但需设定严格止损;长期投资者则需关注政策目的、经济数据的演变、企业盈利的实际表现以及估值是否合理。 数据驱动的量化视角 从量化角度看,研究通常会将降息周期与股市回报进行横向比较,考虑降息前后不同时间窗口的收益分布、波动率与最大回撤。一般发现,降息开始后的首几周到三个月内,股票回报分布偏正,但同时波动性上升。

若把观察期延长到一年或更长时间,样本分化增大:在非衰退情形下,平均回报显著正向;在衰退触发的降息中位数回报呈负向。 量化分析的一个重要启示是概率与情景划分优先于单一结论。通过构建情境模型(例如预防性降息、反应性降息、紧急降息)并分配不同概率,投资者可以更清晰地理解可能的回报与风险分布,从而在资产配置中引入对冲与仓位控制机制。 风险管理与实战建议 在美联储降息且股市接近历史高点的情形下,投资者应采取多维度的风险管理措施。首先评估风险承受能力,明确短期交易和长期持有的截然不同目标。对于长期配置,优先考虑具备稳健现金流、低杠杆和领先市场地位的质量股或股息成长型公司,以降低估值回撤的风险。

对于寻求短期机会的投资者,可以在市场情绪极度乐观时逐步减仓,并利用期权等工具进行保护性对冲。 多样化布局也是关键。不同资产类别在降息周期中的表现各异,债券、现金及防御性行业可以在潜在下行周期中提供缓冲。对冲策略包括使用短期国债、投资级企业债或通过低成本的对冲工具减轻回撤风险。对于更激进的投资者,利用期权策略限价买入或卖出保护性看跌期权,都能在控制潜在损失的同时保留上行参与度。 心理与纪律的重要性 在政策变化密集与市场接近高点的时期,投资者情绪往往在贪婪与恐慌之间快速切换。

严格遵守事先制定的投资纪律比试图预测短期市场拐点更为重要。避免在市场短期上涨中盲目加杠杆,也不要在短期回撤初期恐慌抛售。制定并遵守止损规则、仓位上限与再平衡计划,将有助于在高波动环境中保持长期复利能力。 结论:以情景为导向制定灵活策略 当美联储降息且股市接近历史高点时,市场并无统一答案。历史教训显示,预防性降息更可能带来持续性的市场上涨,而反应性或紧急降息则常伴随经济与市场的深度调整。因此,投资者应基于降息背后的动因、收益率曲线形态、基本面数据和估值水平来划分情景,并在此基础上制定资产配置与风险管理策略。

实务上,结合量化情景分析、行业差异化判断与严格的仓位管理,可以在保持上行参与的同时控制下行风险。关注企业盈利的实际表现、债券市场的信号与宏观数据的变化,将有助于在政策与市场共振的复杂环境中保持稳健投资。最终,合理的预期管理、纪律性的执行与对情景演化的持续监测,比盲目追逐短期刺激更能保障长期资本增值。 。