社会保障制度长期以来被视为保障退休人员基本生活的重要支柱,尤其是在经济不确定性加剧和老龄化进程加速的背景下,其意义更为凸显。它如同一张社会安全网,为那些曾经工作的老人提供一定的经济支持,帮助他们避免陷入贫困的困境。然而,现实是,社会保障并非万能,它并不能满足退休后所有的生活需要。理解这一点,对于每一个即将或已经退休的人来说,都至关重要。 社会保障的初衷是为退休者提供基本生活保障,而非奢侈生活的来源。社会保障由工作期间缴纳的税款构成,在退休后以月度养老金的形式发放。

这笔资金的金额通常与个人过去的收入和缴纳年限有关。虽然社会保障为许多退休人员提供了稳定的收入来源,但它的金额往往不足以覆盖退休生活中的全部开销。随着物价上涨和通货膨胀的影响,许多退休人员发现仅靠社会保障金难以维持原有的生活水平。最近的调查显示,超过一半的退休者因生活成本上升而不得不削减非必需消费支出,例如外出就餐、旅游等娱乐活动。这表明社会保障金在维持基本生活之外的资金支持是不足够的。 从历史角度来看,社会保障替代了过去企业提供的养老金体系。

在过去,许多公司会为员工提供养老金计划,保障他们退休后的收入。然而,如今,随着企业养老金的减少,401(k)等个人退休账户逐渐成为主流。虽然部分企业会对员工的退休账户进行一定比例的匹配,但这部分匹配金额通常较小,无法承担退休储蓄的主要负担。 因此,个人应更加注重自己退休资金的积累和合理规划,而不能完全依赖社会保障收入。退休人员面临的重要课题是如何弥补社会保障收入与退休支出之间的差距。很多人选择动用自己的储蓄、个人投资账户、或其他退休基金来填补这一空缺。

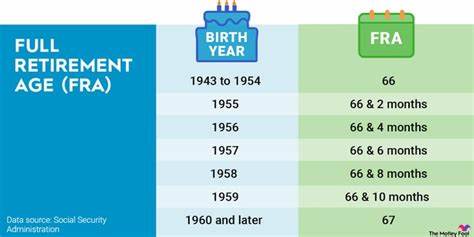

然而,这也需要有理性的规划和管理,否则容易导致资金不足,影响晚年生活质量。 社会保障金的不足代表着退休生活必须多角度筹划和准备。理想的退休规划应包含多种收入来源,包括合法投资收益、养老金、储蓄以及社会保障等。提前制定全面的财务计划,合理分配资产,做好风险控制,是确保退休阶段经济安全的关键。 此外,了解社会保障领取的最佳时机也是延长资金使用寿命的关键因素。社会保障规定,领取年龄的不同会直接影响月领取金额。

越晚申请领取社会保障金,月度领取数额越高。退休人员可以选择推迟领取,尤其是身体状况良好,预期寿命较长者,可以获得更高的长期收益。 对于很多退休人员而言,社会保障虽不能满足理想的退休消费,但它依然是稳定且可靠的收入来源。社会保障的定期发放有助于覆盖基础的住房、食品和医疗等必要开销,缓解部分经济压力。然而,将其视为退休理财的全部则是不现实的。 退休理财观念需要与时俱进,面对当下不断变化的经济环境和退休制度调整,退休者应主动了解最新政策和市场动态,根据自身情况灵活调整规划。

理财教育和咨询服务也是重要的辅助工具,帮助退休人员了解如何最大化社会保障的好处,同时结合其他理财渠道,实现资金的高效利用。 总之,社会保障是维护退休人员基本生活的社会福利,但远非完整的退休资金解决方案。当前通货膨胀和生活成本上升的背景下,依赖社会保障无法实现理想的退休生活质量。退休人员需认识到社会保障的局限性,结合个人储蓄与其他收入渠道,科学规划晚年资金管理,避免财务困境,保障经济安全。只有充分理解社会保障的本质和作用,制定合理的退休策略,才能真正享受无忧的退休生活和晚年幸福。 。